分散投資する際の、外国株式のインデックスを「MSCI KOKUSAI(除く日本)」を使うことが一般的だ。確定拠出年金の商品に限らず、外国株式投資信託は上記インデックスをベンチマークに使っているケースが一番多いだろう。

GPIF(年金積立金管理運用独立行政法人)の平成26年10月の「中期計画の変更」のP13に、『これまで、外国株式の収益率の算出や運用状況を評価する際に用いていたベンチマークは、先進国の 上場株式市場を対象とした「MSCI KOKUSAI」でしたが、新興国の上場株式市場も含めた「MSCI ACWI(除 く日本)」に変更しました。』とある。理由は書かれていない。違いがどれだけあるのか比較してみた。

まずインデックスの説明をする。

KOKUSAI インデックス。先進国23か国から日本を除いた22か国の大型株と中型株から構成されている。ちなみに、日本を除く前は、Worldインデックス。

ACWI(除く日本)は、これに新興国24か国を加えたものだ。より、分散範囲が広がるため、リスク(標準偏差)は少なくなると思う。

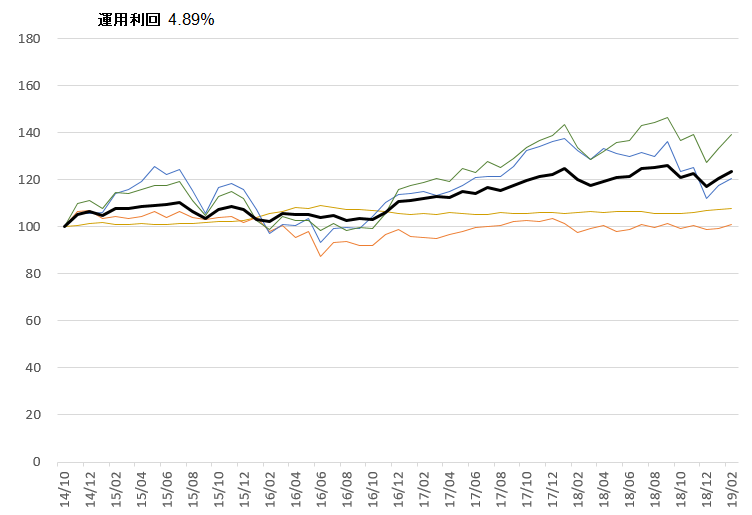

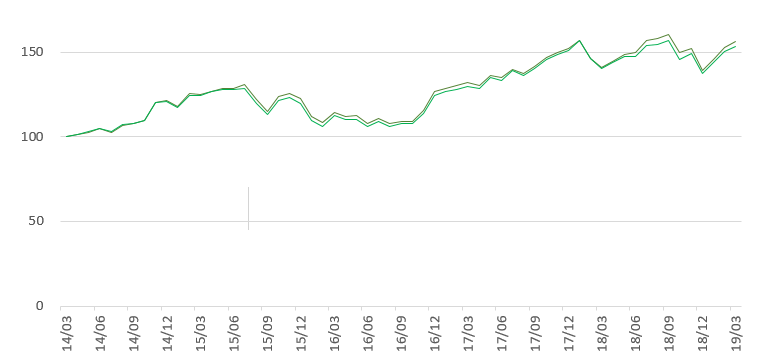

2014年3月を100として、2019年3月までの5年間の変動をグラフにしてみた。

円に換算してある。 2019年3月に上になっているのが、KOKUSAI。ご覧いただいたように、ほとんど変わらない。

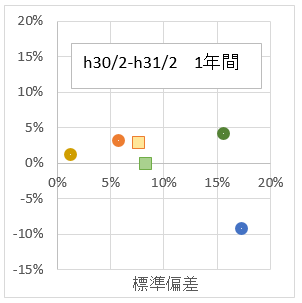

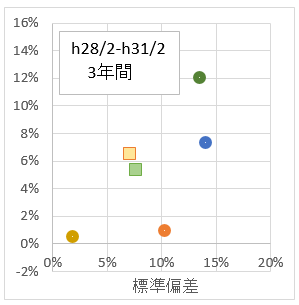

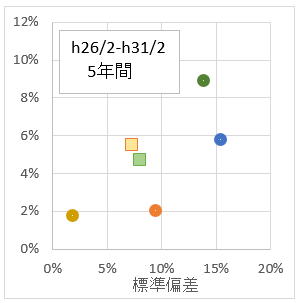

次に横軸にリスク(標準偏差)、縦軸にリターンをとって、同じ期間にで比較してみた。ACWIの方が、リターンもリスクの若干低い。

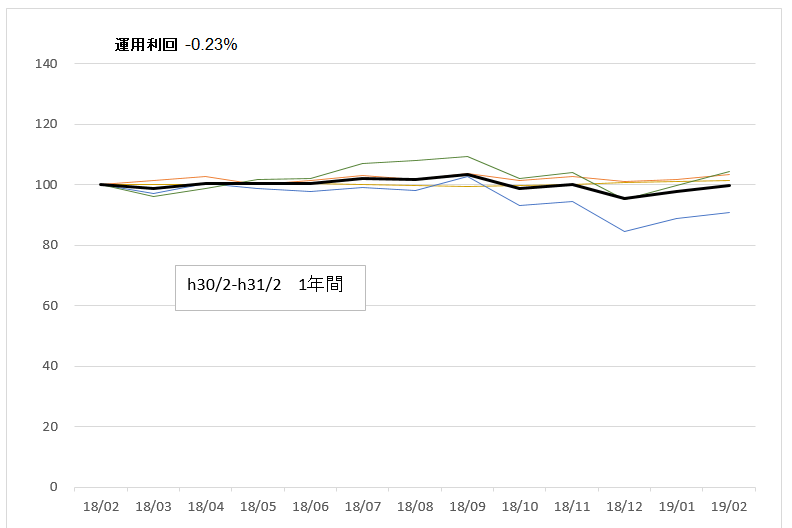

過去1年間を見てみよう。 リターンの差が大きくなっている。 ここ最近新興国の経済成長が、先進国にくらべ低くなっていることがうかがえる。

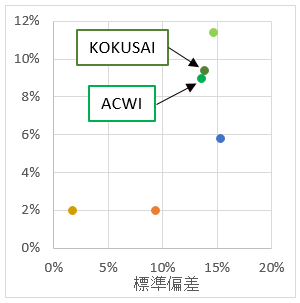

新興国24か国といっても、中国の経済規模がダントツに大きい。現在(平成31年3月)米国が中国に対して、「WTOのルールを守りなさい」という要求を突き付けている。そのため、中国の経済成長に陰りが見えている。経済成長率は6.9%といっているが、怪しい。

GPIFは、世界株式のベンチマークをACWI(除く日本)変更してしまったが、元のKOKUSAIに戻したほうがよいのではないだろうか。