iDeCo(個人型確定拠出年金)が年払いが可能になった。ということで、年払と月払の比較を以前書いた。その時、先払いの年払いができるものとして、勘違いして、書いてしまった。実際は、年払できるのは、後払いだったのだ。

iDeCo (個人型確定拠出年金) では、年払(先払)はできなかったが、他の金融商品でできるものもある。例えば、生命保険会社で扱っている、変額年金とか変額終身保険とかだ。また、積立NISAでも年払(先払)ができる会社もあるようだ。

そこでは、やはり、ドルコスト平均法を引き合いに出して、月払いの方がメリットがあるように書いてあることが見受けられる。

実際のデータを使って比較してみた。

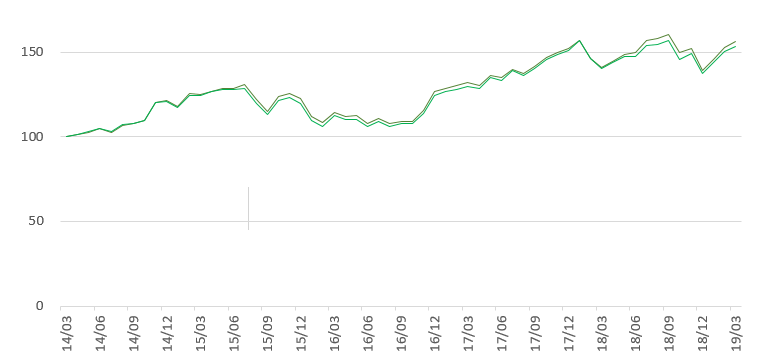

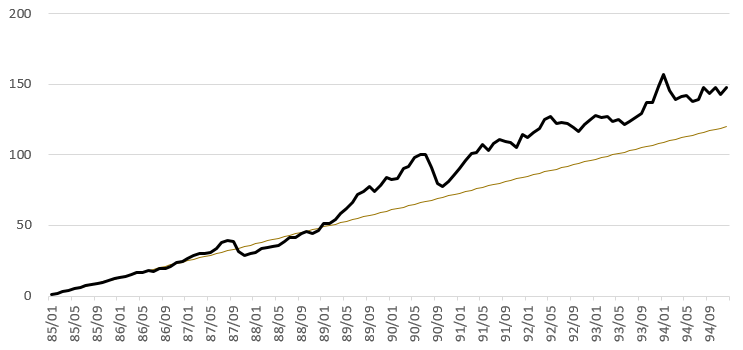

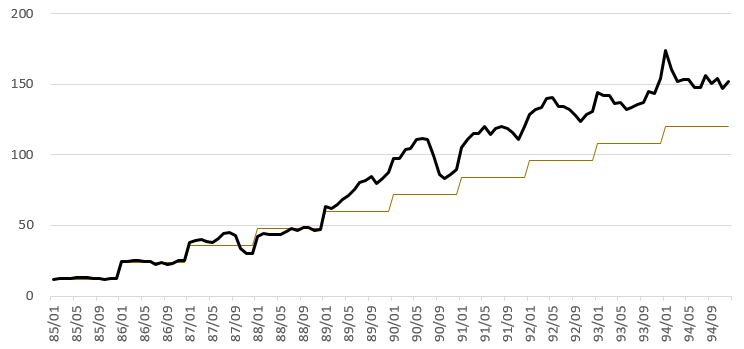

世界株式(MSCI KOKUSAI)

年払:最初の月に12万円の支払

月払:毎月1万円の支払い

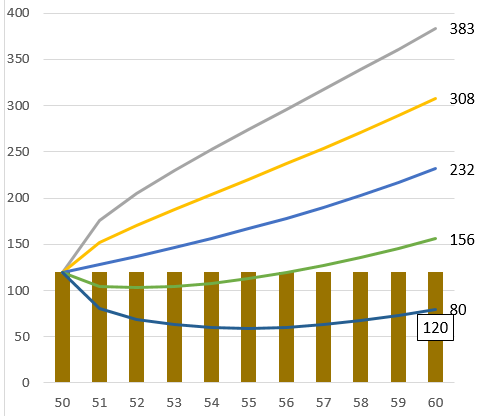

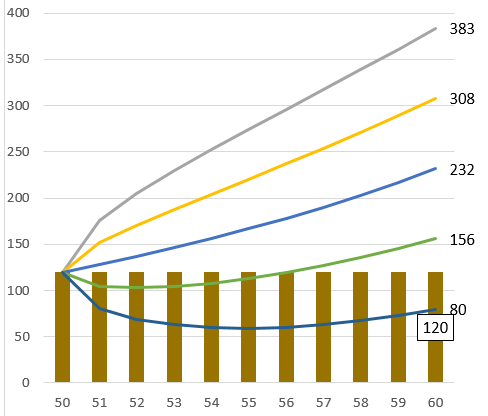

1985年1月から、1994年12月末までの10年間 運用結果は以下の通り。

年払 151.95万 月払 147.96万 ・・年払の方がリターンが高い。

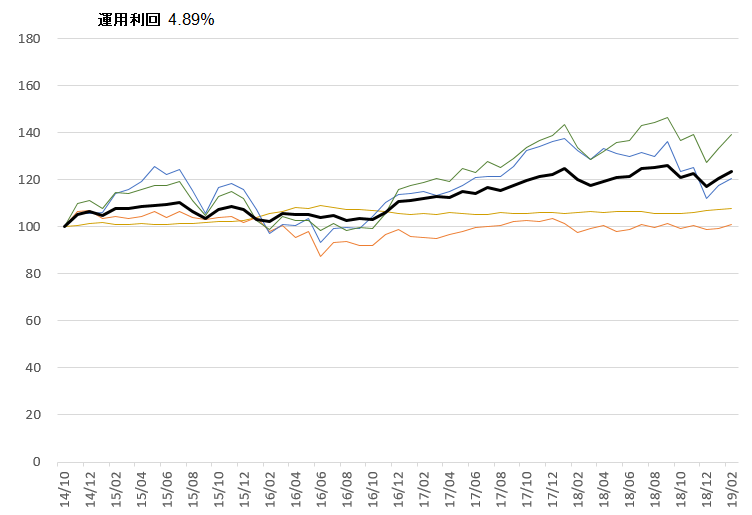

グラフで確認してみよう。

月払と年払のグラフの比較。細線で積立元本も表示した。年払が積立元本が階段状になり、それに合わせて運用のグラフも変動が大きいように見える。しかし、これをもって、リスク(変動)が高いとは言えない。

1例だけ示して、「リターンが高くなる」とはとても言えない。

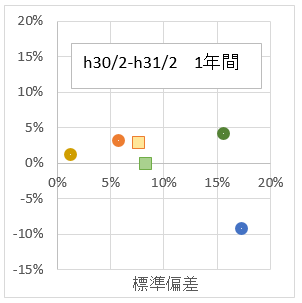

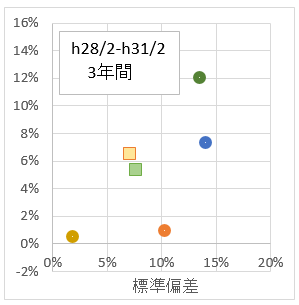

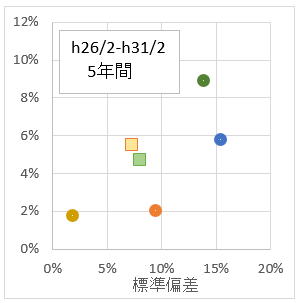

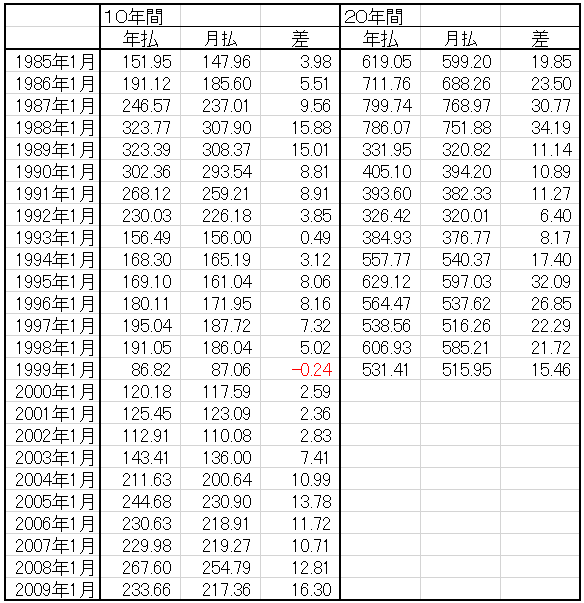

複数の期間で計算して表にまとめた。

1985年1月から10年間

1986年1月から10年間 というように、1年ずつずらしていく。

右の表は20年間を計算してみた。

表でわかるよう、年払の圧勝だ。1例だけ例外がある、10年間積み立てで運用して、120万の元本に対して90万を下回るという、特殊な場合だけだ。

大きな声で、「年払のほうが、リターンが高い」と言ってもいい。

年払より月払というような、購入回数を増やす(分散する)ことによる、リターンに対するメリットは、見いだせない。というか、みたことがない。何度も言うように、ドルコスト平均法は、価格変動しているものを、一定額を(数量を変化させて)買うか、一定量を(価格を変化させより)買うかの違いである。購入回数が多い少ないの話ではない。

月払、年払の比較においては、それだけで、どちらが良いという判断を導く現象は観察できていない。

高い確率で言えるのは、「お金があるなら、先に買った方がいい」という割と単純な話であろう。