サイト管理人のブログです。

ブログ

ブログ一覧

年払(先払)と月払の比較 (年払の方が、リターンは高くなる)

iDeCo(個人型確定拠出年金)が年払いが可能になった。ということで、年払と月払の比較を以前書いた。その時、先払いの年払いができるものとして、勘違いして、書いてしまった。実際は、年払できるのは、後払いだったのだ。

iDeCo (個人型確定拠出年金) では、年払(先払)はできなかったが、他の金融商品でできるものもある。例えば、生命保険会社で扱っている、変額年金とか変額終身保険とかだ。また、積立NISAでも年払(先払)ができる会社もあるようだ。

そこでは、やはり、ドルコスト平均法を引き合いに出して、月払いの方がメリットがあるように書いてあることが見受けられる。

実際のデータを使って比較してみた。

世界株式(MSCI KOKUSAI)

年払:最初の月に12万円の支払

月払:毎月1万円の支払い

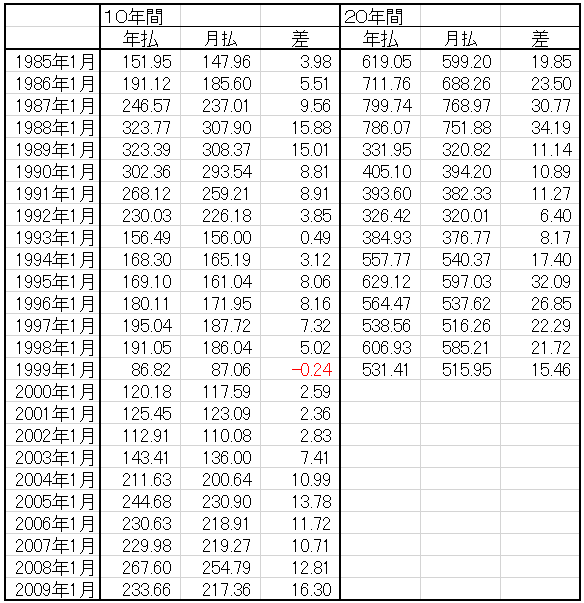

1985年1月から、1994年12月末までの10年間 運用結果は以下の通り。

年払 151.95万 月払 147.96万 ・・年払の方がリターンが高い。

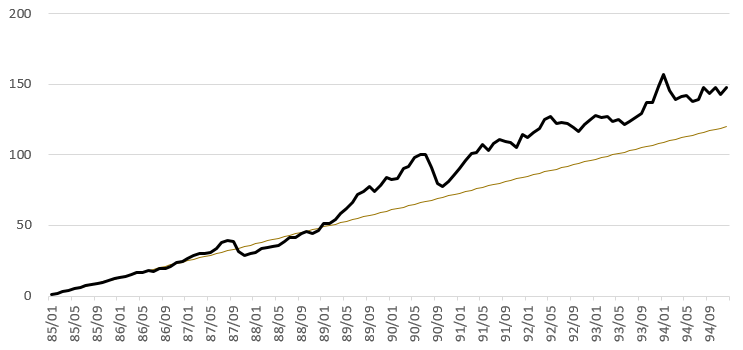

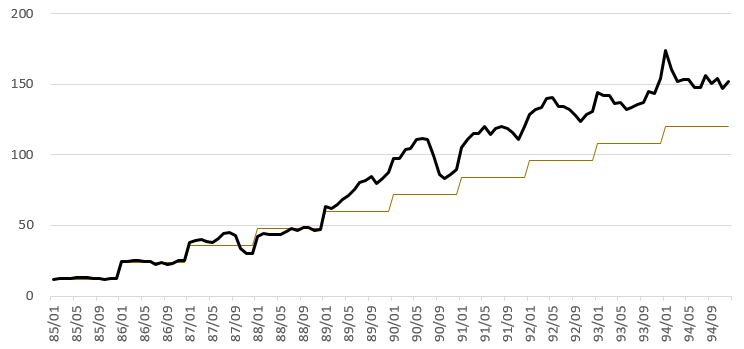

グラフで確認してみよう。

月払と年払のグラフの比較。細線で積立元本も表示した。年払が積立元本が階段状になり、それに合わせて運用のグラフも変動が大きいように見える。しかし、これをもって、リスク(変動)が高いとは言えない。

1例だけ示して、「リターンが高くなる」とはとても言えない。

複数の期間で計算して表にまとめた。

1985年1月から10年間

1986年1月から10年間 というように、1年ずつずらしていく。

右の表は20年間を計算してみた。

表でわかるよう、年払の圧勝だ。1例だけ例外がある、10年間積み立てで運用して、120万の元本に対して90万を下回るという、特殊な場合だけだ。

大きな声で、「年払のほうが、リターンが高い」と言ってもいい。

年払より月払というような、購入回数を増やす(分散する)ことによる、リターンに対するメリットは、見いだせない。というか、みたことがない。何度も言うように、ドルコスト平均法は、価格変動しているものを、一定額を(数量を変化させて)買うか、一定量を(価格を変化させより)買うかの違いである。購入回数が多い少ないの話ではない。

月払、年払の比較においては、それだけで、どちらが良いという判断を導く現象は観察できていない。

高い確率で言えるのは、「お金があるなら、先に買った方がいい」という割と単純な話であろう。

ドルコスト平均法で、積立投資のメリットは主張できない。(一括投資と積立投資の比較)

ドルコスト平均法は、簡単に言うと、価格変動しているものを複数回に分けて購入する際、同じ金額で(数量を変化させて)買うか、同じ数量を(金額を変化させて)買うかで比較したものだ。多くはサンプルの価格変動を用いて解説している。同じ金額で買い続けたほうが購入価格の平均を引き下げて、メリットがあるという主張だ。この主張自体間違ってはいない。

問題なのは、ドルコスト平均法を引き合いにだして、一括投資と、積立投資を比較し、積立投資にメリットがあるように解説することだ。

投資信託協会※のサイトに次の説明がある。

「一度に全額を投資するのではなく、何回かに分けて投資したり、毎月一定額を積み立てるなどの方法で購入時期を分散させることによって、一度に投資するよりも購入価格を抑える効果が期待できます。 」

それならそれで、「一括投資」と「積立投資」を比較しなければならない。

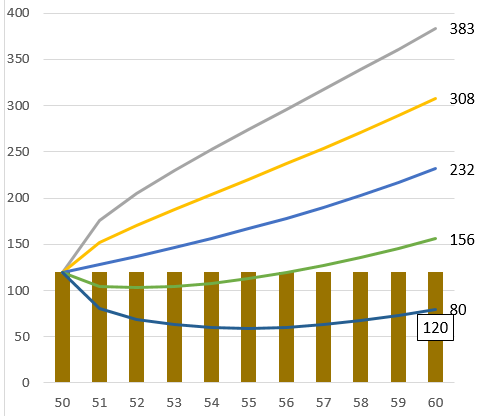

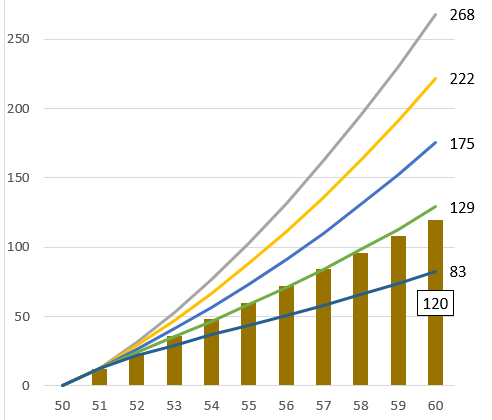

外国株式 期待リターン6.8% リスク(標準偏差)20%として計算してみた。一括投資は、最初に120万投資。分割投資は、120万の現金から最初に12万外国株式を購入し、次年度以降期初に12万購入していく。別の見方をすれば、現金120万だったポートフォリオを、毎年1/10づつ外国株式に移行していくという感じだ。

ご覧いただいて、分かるように、積立投資の方が、リターンもリスク(標準偏差)も小さくなる。このグラフからでは、分割投資のメリットは、見受けられない。

かといって、積立投資が悪いと言っているわけではない。投資を始めるにあたって、まとまったお金がない。なので現金をためて、1年後からに投資する、というよりは、すぐにでも毎月投資したほうが、リターンは高くなる。

一括か、積立(分割)かということが重要なのではなく、今ある現金で「先に投資する(買う)」ということが重要なのだ。

どうせやるなら早いほうがよい。

※ 一般社団法人 投資信託協会 https://www.toushin.or.jp/

ホーム>投資信託を学ぼう>投資信託のメリットとリスク

>資産運用で大切なこと>方法3: 時間の分散

一括投資と積立投資の比較

当サイトに珍しくコメントをいただいた。

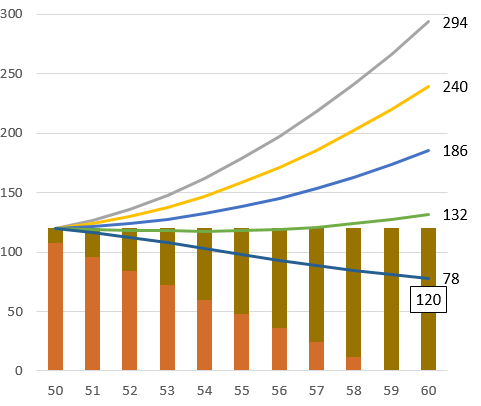

一括投資と積立投資。の比較をしてみた。

前者が、120万円最初に投入して10年運用した場合、後者が毎月1万円づつ積み立てた場合。

・計算条件

期待利率6.8% リスク(標準偏差)20%

(当サイトで採用している、外国株式の値)

・グラフの見方

棒グラフが元本の推移で、曲線が下から、-2σ、-1σ、中心値、+1σ、+2σ

-1σから、+1σの間に入る確率が68%

-2σから、+2σの間に入る確率が95%

金額ベースでみると、一括の方がリターンもリスクも高いということがわかる。

(リターンは中心値232万と175万の比較 リスクは、中心値と+1σとの差の比較)

直感的にみると、これで正しい。ご質問をいただいた方もこういうことが知りたかったのだろう。

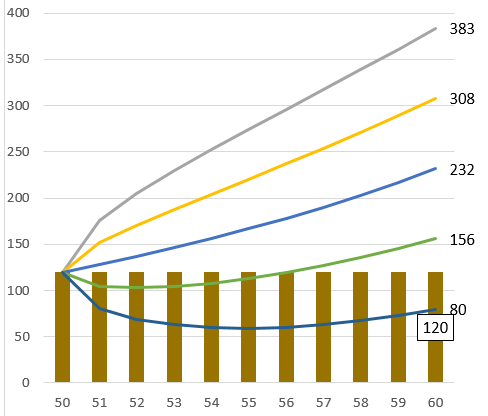

だが、ちょっと待て。リターンもリスクも%で表されてるのが普通で、同じ期待利率、同じリスクで運用すれば、リターンとリスクは一括も積み立ても同じになるはずではないか。と、ちょっと疑問がわいた。

これを解決するには、積み立ての方を、最初120万を利率が0%の口座にいれておいて、それを毎月1万円ずつ取り崩して、投資信託を購入していくという考え方にすれば、リターンもリスクも%で低くなるということが計算できる。

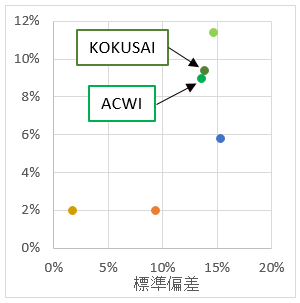

外国株式インデックス MSCIのKOKUSAIとACWIの比較

分散投資する際の、外国株式のインデックスを「MSCI KOKUSAI(除く日本)」を使うことが一般的だ。確定拠出年金の商品に限らず、外国株式投資信託は上記インデックスをベンチマークに使っているケースが一番多いだろう。

GPIF(年金積立金管理運用独立行政法人)の平成26年10月の「中期計画の変更」のP13に、『これまで、外国株式の収益率の算出や運用状況を評価する際に用いていたベンチマークは、先進国の 上場株式市場を対象とした「MSCI KOKUSAI」でしたが、新興国の上場株式市場も含めた「MSCI ACWI(除 く日本)」に変更しました。』とある。理由は書かれていない。違いがどれだけあるのか比較してみた。

まずインデックスの説明をする。

KOKUSAI インデックス。先進国23か国から日本を除いた22か国の大型株と中型株から構成されている。ちなみに、日本を除く前は、Worldインデックス。

ACWI(除く日本)は、これに新興国24か国を加えたものだ。より、分散範囲が広がるため、リスク(標準偏差)は少なくなると思う。

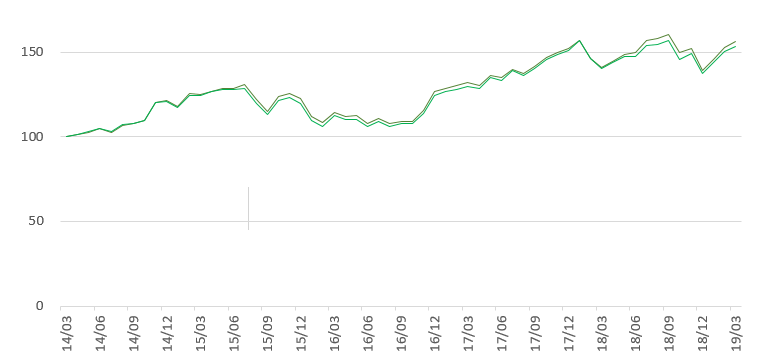

2014年3月を100として、2019年3月までの5年間の変動をグラフにしてみた。

円に換算してある。 2019年3月に上になっているのが、KOKUSAI。ご覧いただいたように、ほとんど変わらない。

次に横軸にリスク(標準偏差)、縦軸にリターンをとって、同じ期間にで比較してみた。ACWIの方が、リターンもリスクの若干低い。

過去1年間を見てみよう。 リターンの差が大きくなっている。 ここ最近新興国の経済成長が、先進国にくらべ低くなっていることがうかがえる。

新興国24か国といっても、中国の経済規模がダントツに大きい。現在(平成31年3月)米国が中国に対して、「WTOのルールを守りなさい」という要求を突き付けている。そのため、中国の経済成長に陰りが見えている。経済成長率は6.9%といっているが、怪しい。

GPIFは、世界株式のベンチマークをACWI(除く日本)変更してしまったが、元のKOKUSAIに戻したほうがよいのではないだろうか。

資産配分(ポートフォリオ)の評価にリスク(標準偏差)を加えるべし

資産運用状況の報告やら、企業年金基金の決算やら、評価方法が不満だ。

個人資産であれ、公的年金資産であれ、始めるにあたって、リスク(標準偏差)とリターンのバランスで、検討してるではないか。そうなのであれば、どの資産が上がった、下がった、だけではなく、リスク(標準偏差)がどうなったのか、報告すべきだ。

ひょっとしたら、同じリスク(標準偏差)で、もっとリターンの高いポートフォリオがあるかもしれないじゃないか。

リスク(標準偏差)が分かれば、発展的に物事を考えられるのだ。

リターン(収益額、収益率)の報告と、さらにリスク(標準偏差)を加えた報告について比較してみよう。

最初は、リターンだけの報告について書く。

一つの例として、日本の公的年金を運用している、GPIF( 年金積立金管理運用独立行政法人)https://www.gpif.go.jp/ のサイトを見てもらいたい。

収益額、収益率しか掲載していない。

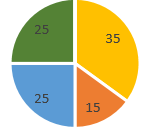

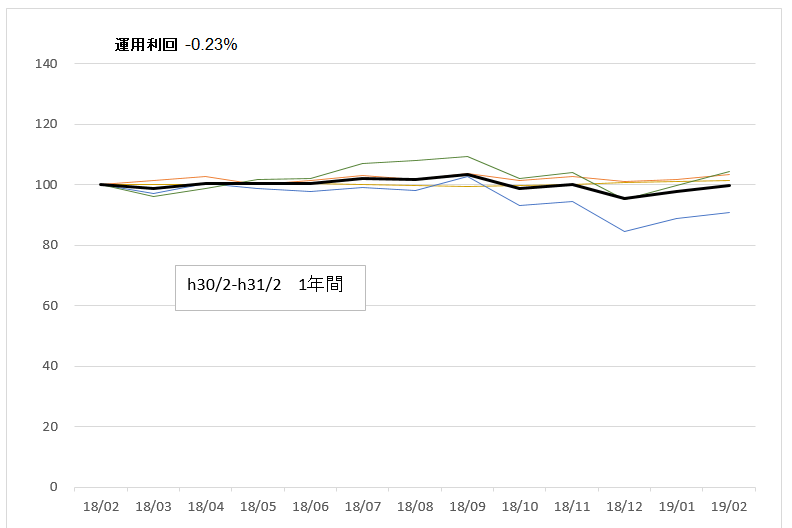

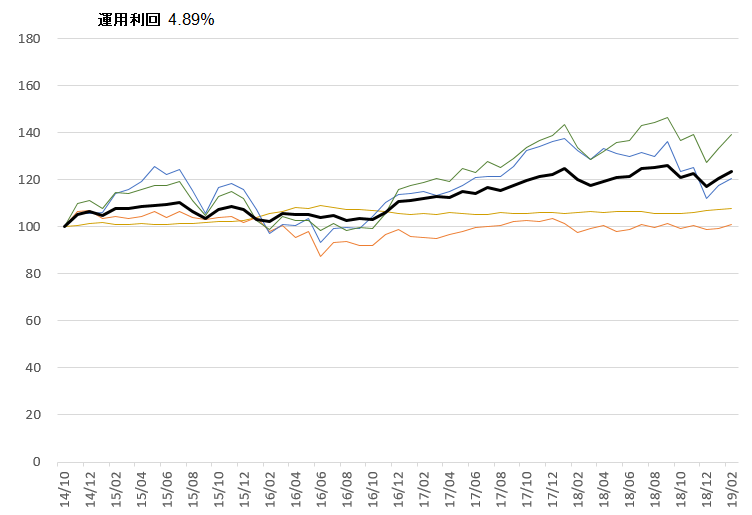

GPIFのポートフォリオを例にとって、説明してみよう。

(実際の金額ではなく、各種インデックスデータを使って計算している)

配分割合は、日本債券35%、外国債券15%、日本株式25%、外国株式25%。

最初を100として、途中資産の出し入れはしていない。

黄、オレンジ、青、緑は、それぞれの資産を表す。

黒太線がポートフォリオの変動。

上は、平成30年2月から31年2月までの月次(月末)データ。

1年間の運用利回りは-0.23%。

下は、平成26年10月から 31年2月までの月次(月末)デー タ

この期間の運用利回りは、4.89%。

「 短期ではマイナスになっているが、長期ではプラスになっており、年金資産は十分に確保できている。継続してこのポートフォリオを維持する」

とか説明されれば、「そうなんだ」と納得するしかないではないか。

つっこみようがない・・とも言える。

次に、リスク(標準偏差)を加えた説明をする。

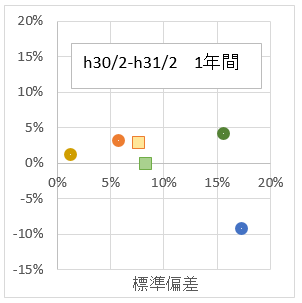

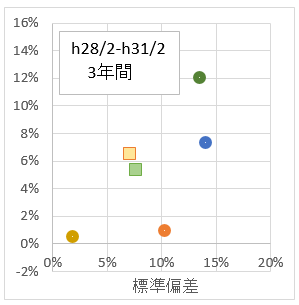

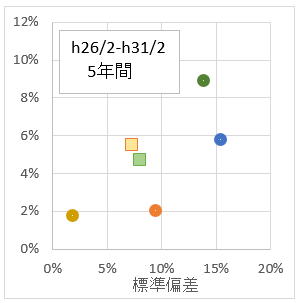

横軸にリスク(標準偏差)、縦軸をリターンにしたグラフだ。

黄、オレンジ、青、緑の●は、それぞれの資産のリスクとリターンを表す。

貴緑の■がポートフォリオのリスク・リターンである。

このグラフから何が読み取れるだろうか。

>

- 緑の●。外国株式はリターンが高い。

- 青の●。日本株式は、外国株式よりリターンが低く、リスクが高い

- オレンジの●。外国債券は、日本債券に比べリターンは少しだけ高いのに、リスクが高い。

- 黄緑の■。分散投資は、全体の中間くらいになる。(当たり前だけど)

上記のことを踏まえ、GPIFのポートフォリオより、ましなポートフォリオを考えてみた。黄色の ■だ。分散投資の業界では、リスクが低くて、リターンが高いポートフォリオは、より優れていると言える。

上記の傾向が、今後も続くと予想するのであれば、ポートフォリオを変更したほうがよい。ということになる。

運用実績の報告をする立場であれば、リターンだけを報告しておいた方が楽だ。突っ込みようがないのだから。

報告を受ける立場の人は、、各資産クラスのリターンとリスク(標準偏差)、ポートフォリオ のリターンとリスク(標準偏差)はどうなっているのか、要求しよう。 もっと良い(リターンが高くて、リスクの低い)ポートフォリオ(資産配分)が見つかるかもしれない。

リスク(標準偏差)を要求しても出してくれないことがある。その時は、基準価格の月次データをもらってきて、エクセルで計算すれば簡単だ。エクセルの扱いが得意でない人は、弊社が代行できる。

各資産の計算は下記インデックスを使用している。

日本債券 NOMURA-BPI

外国債券 FTSE Non-JPY World Government Bond Index

日本株式 東証株価指数(TOPIX)

外国株式 MSCI KOKUASI

Woah! I’m really loving the template/theme of this blog. It’s simple, yet effective.

A lot of times it’s hard to get that “perfect balance” between usability and visual appearance.

I must say you’ve done a very good job with this.

Also, the blog loads extremely fast for me on Opera.

Excellent Blog!