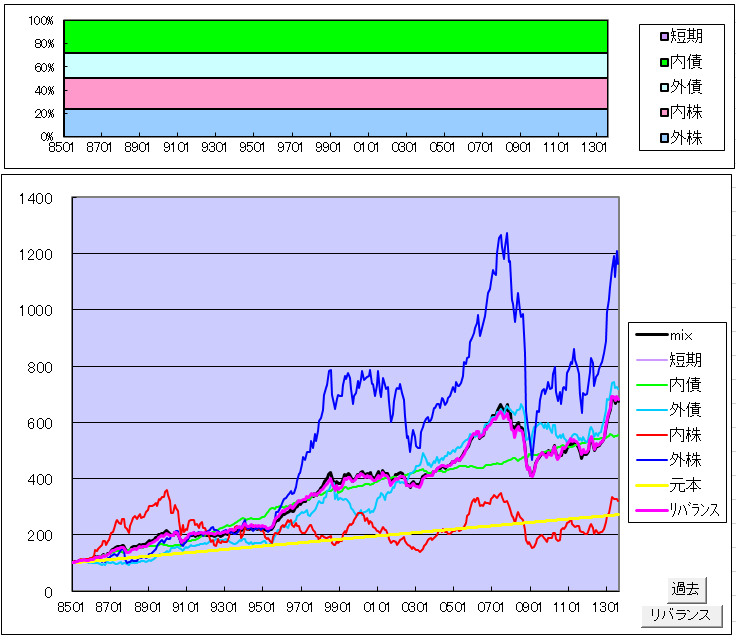

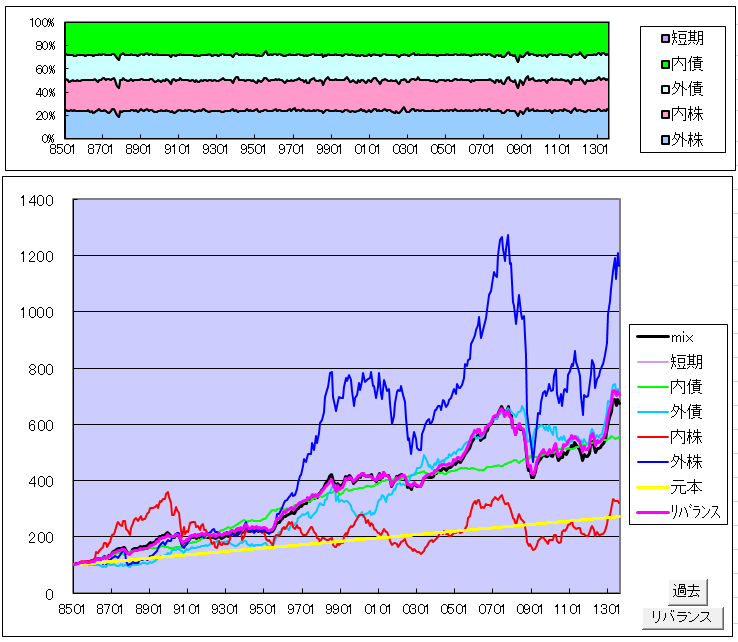

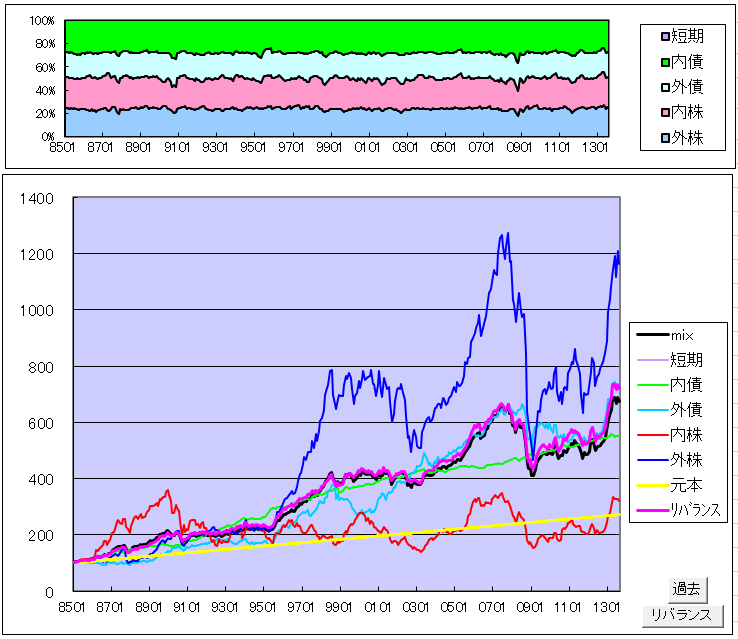

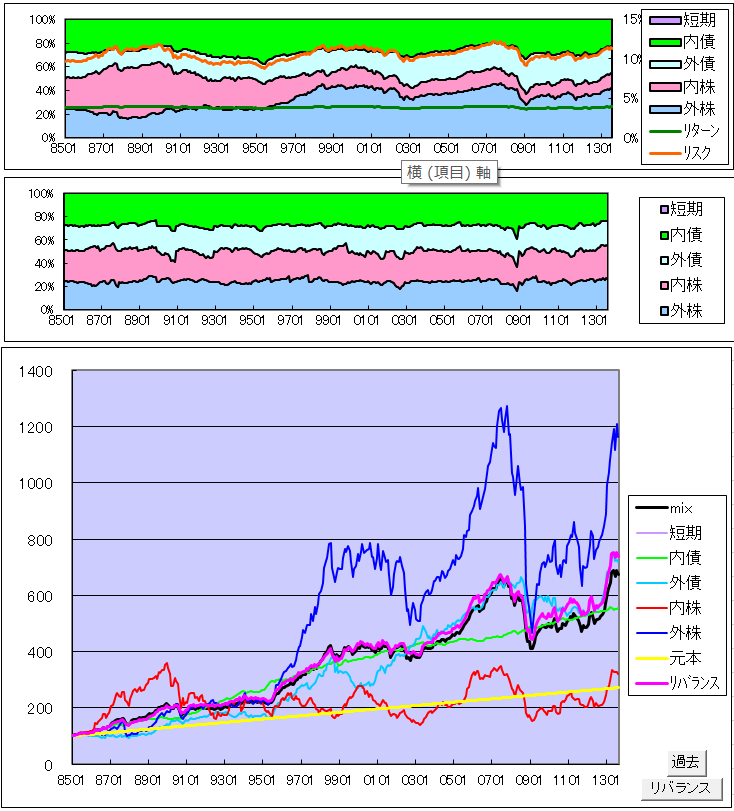

前回までは、リバランスの期間を変えて何か変化があるか計算してみた。

今回は、同じ12か月のリバランスだが、始める時期と終る時期を変えてみたらどうなるのかやってみた。

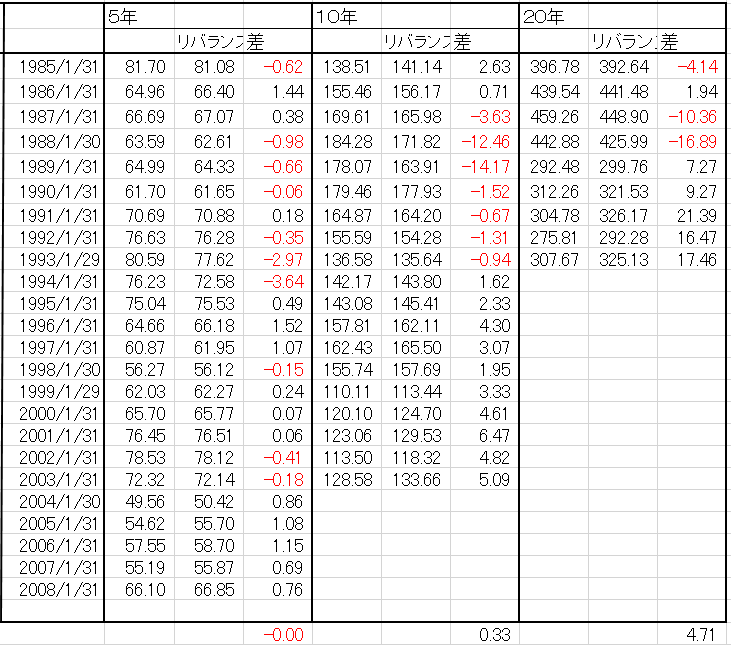

- 運用期間5年 1985年1月から1989年12月まで、というような試算期間を1つとする。

1年ずつずらしていって最後は2008年1月から2013年12月まで

24回の試算 - 運用期間10年 19回の試算

- 運用期間20年 9回の試算

左がリバランスをしない場合の5年後の資産。右側がリバランス(12か月)をした場合の資産。さらにその差を表示してある。マイナスの場合は赤で表示している。(図左)表の下には、差の平均値を示している。

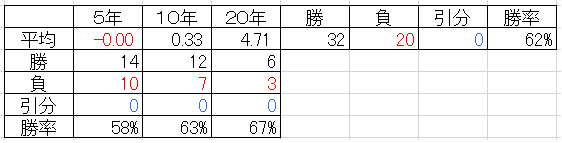

さらに勝率を出してみた。(図右)リバランスをしたほうが、リターンが高くなる確率が高いということが言えそうだ。

しかしながら、直近の5年間のデータを省く、つまり5年前にこの試算をしたとすると、勝率はマイナスになる。(5年、10年、20年と直近5年のデータは15勝。それを計算から除くと17勝30敗)

リバランスとリターンの関係。どうやったいいというような結論はまだ見えてこない。

{kind=link}