社会人になって、会社で確定拠出年金の勉強をしたけど、よくわからないので元本確保。しばらくしてから、考える。という人があまりにも多いのではないか。入社時の研修で、外国株式は、ハイリスク・ハイリターンの代表で、高いリターンを狙える半面、元本を割る可能性が高い。これを選択するには注意が必要。なんてことを教えられたら、仕方ないかもしれないが。考え直したほうがいい。

研修で教えてもらうハイリスクのリスクとは、基準価格の変動のことで標準偏差であらわされる。元本を下回る確率ではない。

ここでは、まず外国株式投資信託に100万円投資したことにしよう。標準偏差を18.6%、期待リターンを5.2%とする。そして30年間のにもせずに置いておく。さて、いったいいくらになっているだろうか。

100万円を5.2%で運用して1年複利で計算すると、30年後はなんと476万円 にもなる

基準価格の変動を考慮すると、300万になるかもしれないし。600万を超えるかもしれない。もちろん元本を割る可能性もゼロではない。半分になってしまう可能性だってわずかだが残っている。ここで理解してもらいたいのは、〇〇円以上になる確率とか、〇〇円以下になる確率とかを期待リターンと標準偏差から計算できるということだ。

さて、ここで問題。上記外国株式投資信託の30年後に元本の100万円を下回る確率は何%あるでしょう?

(計算のもととなる、期待リターンは5.2%、標準偏差18.6%として)

① 20%以上 ② 20%以下 ③ 10%以下 ④ 5%以下

答え、④ 5%以下。 実際の計算結果は 0.01%

この計算結果には、正直私も驚いた。いんちきくさいけど多分間違ってはいない。

元本を下回る確率だけでみれば、10年後12.3%、15年後5.1%、20年後1.4%となる。

長期運用が、元本を下回る可能性(危険性)を著しく下げる効果がある。

「ハイリスク商品は、高い運用益を見込める半面、元本を大きく割る危険性が高い」と説明する人がいたら、「何年後の話ですか?」と尋ねてほしい。

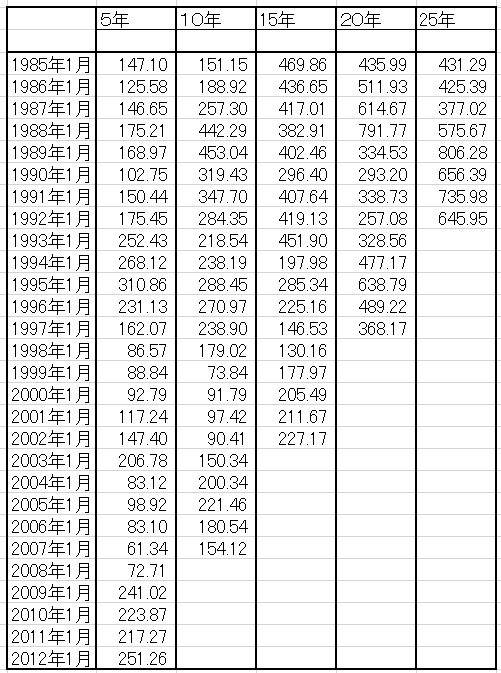

計算結果だけで、この考え方を理解してもらうのは到底むりだと思うので、過去の外国株式のデータを使って計算してみた。上から1行目は、1985年1月に100万円を投入して、5年後10年後15年後20年後25年後、それぞれいくらになっているのかを表示している。下の行に移ると1986年1月に100万円を投入して、5年後10年後15年後20年後25年後という具合だ。10年後に元本の100万円を割っているケースが4例ほどあるが、15年後では元本を割るケースは見られない。

計算結果だけで、この考え方を理解してもらうのは到底むりだと思うので、過去の外国株式のデータを使って計算してみた。上から1行目は、1985年1月に100万円を投入して、5年後10年後15年後20年後25年後、それぞれいくらになっているのかを表示している。下の行に移ると1986年1月に100万円を投入して、5年後10年後15年後20年後25年後という具合だ。10年後に元本の100万円を割っているケースが4例ほどあるが、15年後では元本を割るケースは見られない。

15年後で最低130万、最高469万

25年後にすると、最低377万、最高806万となる。

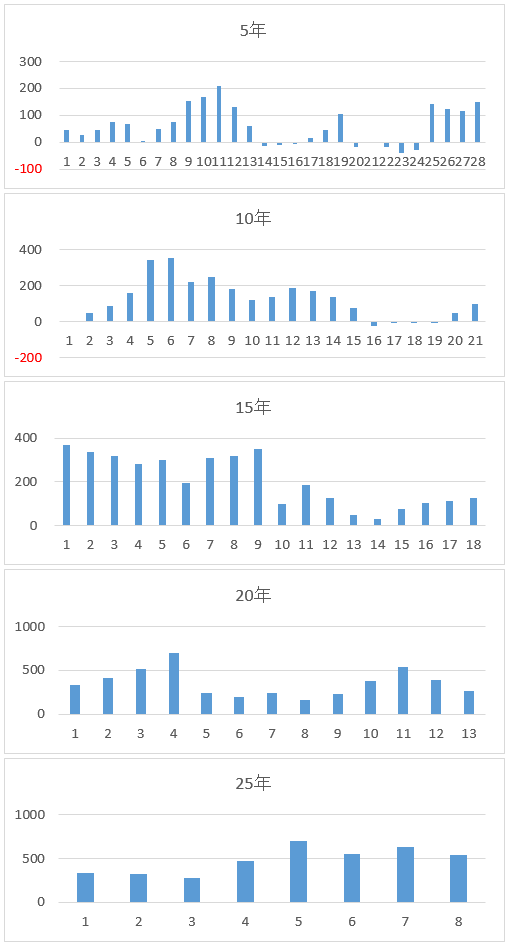

表だけでは、分かりにくいかと思ったので、棒グラフにしてみた。運用実績から100万円を引いて、元本割れを見つけやすくしてみた。

表と棒グラフから、定年まで15年間残っている45歳までは、外国株100%でいいのではないかとつくづく思うので、タイトルをこのようにしてみた。

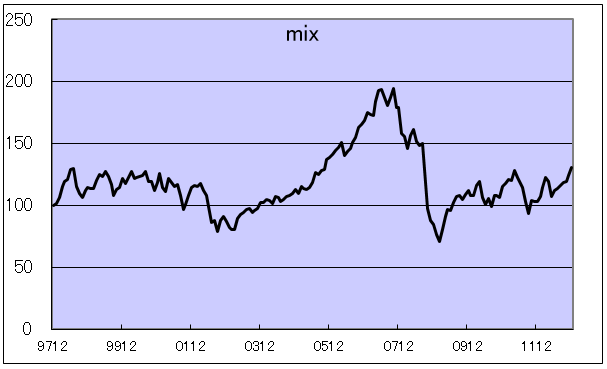

ここまでの説明で、いいことだらけのように見えたら間違だ。最大の欠点は基準価格の変動が大きくなってしまうことだ。1998年1月から2012年12月までの15年間を表示してみた。上下のブレ幅が大きい。後から見て130万増えてるからいいようなものの、この期間中には、とてもいやな気分になるのは間違いない。このような変動に耐えられるのかどうか胸に手を当てて、自分自身に問いかけてほしい。また、15年、20年後、元本を割る確率はほとんどないが、ゼロでもない。もし、下回ってしまった場合、それはそれでしょうがないと、あきらめられる!!人に向いている運用方法である。