「ハイリスク・ハイリターンの商品は、将来元本を下回るリスクが高い。」とか、「投資信託は、長期運用することにより、リスクを下げることができる。」ということを、耳にしたことはあるだろうか。本当?、でもなにかインチキくさいと感じることがあるのではないだろうか。

そもそも、投資信託のリスクとは基準価格の価格変動の大きさ、ブレ幅のことで標準偏差とも言う。単位は%であらわされる。投資信託商品の運用実績で表示されているリスクとは、すべて標準偏差のことである。しかしながら、この業界で、ブレの大きさ(標準偏差)以外のことで、リスクという言葉を使っていることもあるようだ。「リスク」がブレ幅(標準偏差)のことを言っているのか、別のことを言ってるのかを注意深く判断するが必要だ。

さて、冒頭の話だか、「ハイリスク・ハイリターンの商品は、将来元本を下回るリスクが高い。」の最初に出てくる「ハイリスク」はブレ幅のことを表しているが、後で出てくる「下回るリスク」の「リスク」標準偏差のことではない。まぎらわしいので「危険性」とか「確率」と言い換えたほうがいい。

2つめの、「投資信託は、長期運用することにより、リスクを下げることができる。」と書いてあるときの「リスク」は、基準価格のブレ幅(標準偏差)のことではない。なぜなら、複数年運用するとリスクは増え続けるからである。「リスク」という言葉を意図的にすり替えて使っているような気がする。(詳しい解説はここではしない)

次に、計算とグラフで、異なる期間でのリスクについてみて行こう

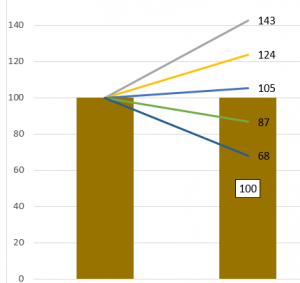

外国株式100% 期待リターン5.2%、標準偏差18.6%とする。

- 100万円で外国株インデックス投信購入

- 1年後

- 中心値 100万× 1.052 =105.2万円

- -1σ(標準偏差) 100万×(1.052-0.186)=86.6万

- +1σ 100万×(1.052+0.186)=123.8万

- -2σ 100万×(1.052-0.186×2)=68万

- +2σ 100万×(1.052+0.186×2)=142.4万

いささか専門用語で恐縮だが、標準偏差のことをσ(シグマ)とよぶ。

-1σから+1σの間に入る確率は68%となる。

-2σから+2σの間に入る確率は95%となる。そういうものだと思ってほしい。

グラフにしてみた。

105万を狙うのに、87万とか、68万になってしまう可能性がありそう。どのように感じるだろうか。リスク(標準偏差)の説明をここまでで終わってしまうことが多い。なので、ハイリスク・ハイリターン商品はやめておこうと思う人は多いのではないか。

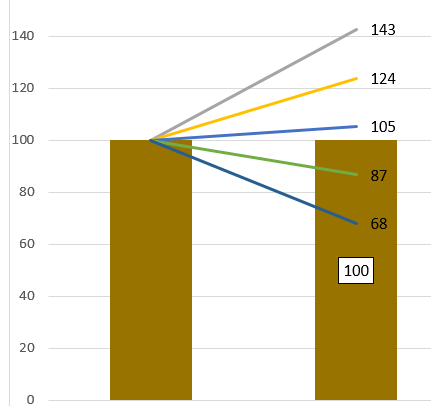

- 2年後

- 中心値 100万× 1.052² =110.7万円

1年複利の計算だとこうなる。 - -1σ(標準偏差) 100万×(1.052²-0.186×√2)=84.4万

- +1σ 100万×(1.052²+0.186×√2)=137.0万

- -2σ 100万×(1.052²-0.186×√2×2)=58.1万

- +2σ 100万×(1.052²+0.186×√2×2)=163.3万

- 中心値 100万× 1.052² =110.7万円

グラフにしてみた。

リスクは広がっていく。

-2σは、68万から58万へさらに下がっている。危険、危険・・と感じるのは正常な人。

n年後のリスク(標準偏差)はリスクに√nをかけるのだから、直線的には増えないが、確実にリスクは増え続けるのだ。

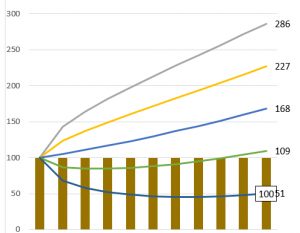

- 10年後

計算を省略してグラフだけにしてみた。

-1σの値が109万となり、元本を超えてきた。

その109万を下回る確率の計算

基準価格が、-1σから+1σからはみ出す確率

100% - 68% = 32%

-1σから下にはみ出す確率

32% ÷ 2 = 16%

10年後に退職するとしたら、微妙かも。

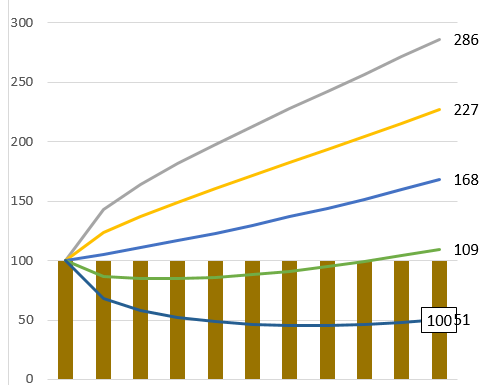

- 20年後

グラフを見てもらいたい。

グラフを見てもらいたい。

おっと、-2σの値が117万となり元本を超えてきた。

117万を下回る確率の計算

基準価格が、-1σから+1σからはみ出す確率

100% - 95% = 5%

-1σから下にはみ出す確率

5% ÷ 2 = 2.5%

これならやってみてもいいかも・・と感じる人は多いのではないか。

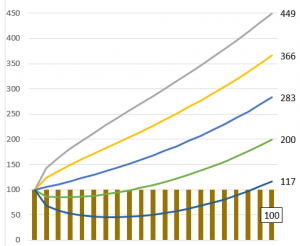

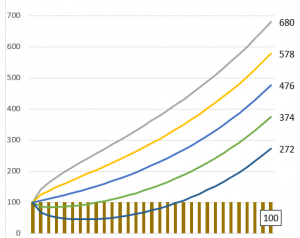

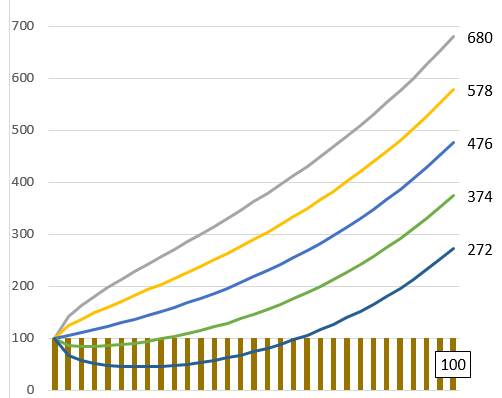

- 30年後

さらに10年後(つまり30年後)

-2σの値が272万となり、元本の100万よりはるか上になる。-4σ近くになっているのではないの。

元本を割る可能性がかなり小さいということである。

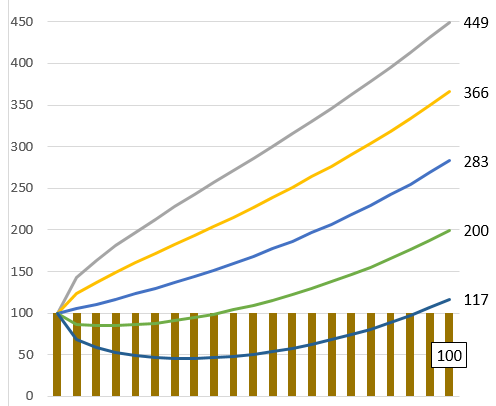

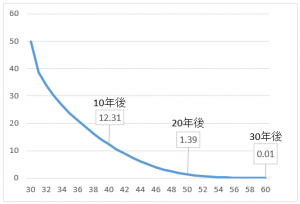

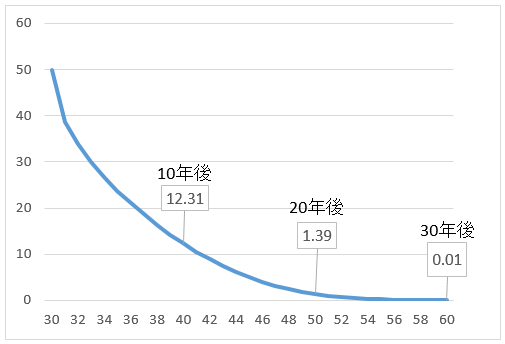

- 元本を割る確率のグラフ

上記グラフの-2σの線を見ていると、最初元本を下回る確率が増えて、途中から減ってくるように見える。しかし、実際は元本を割る確率は最初50%から下がり続ける。1年後39%、10年後12%、20年後1.4%、30年後0.01%。

上記グラフの-2σの線を見ていると、最初元本を下回る確率が増えて、途中から減ってくるように見える。しかし、実際は元本を割る確率は最初50%から下がり続ける。1年後39%、10年後12%、20年後1.4%、30年後0.01%。

新卒新入社員のデフォルトファンド、外国株100%で、いいんじゃないの。

当社は、確定拠出年金の加入者や、企業の担当者に投資教育に役に立つ(と思われる)シミュレーションソフトを提供している。最近になって最後の「元本を割る確率のグラフ」を追加してみたが、作った本人もびっくり。ハイリスク・ハイリターンの投資信託でも20年、30年の長期に運用すると、元本を割る確率は2%以下ということが分かった。過去に加入者向けの投資教育を行ったこともあるが、「ハイリスク・ハイリターンの投資信託は、元本を大きる割り込むことがあります。」と、説明したこともある。間違いとは言いきれないが、伝えるべきことを伝えていなかったのではないだろうか。私も、確定拠出年金開始当初より、個人型確定拠出年金をやっていたが最初のうちは、株式50%債券50%、途中から株を増やして株式60%としたが、最初から外国株100%にしときゃ良かったとつくづく感じる。

新卒新入社員のデフォルトファンド、外国株100%で、いいんじゃないの。