投資信託の長期運用。リスクは上がるのか下がるのか。答えから先に描けば、「上がるとも言えるし、下がるとも言える。」いったいなんのことだ。「長期運用 リスク」で、ネットで検索すれば、諸説出てくる。一度、他所でどっぷり浸ってから、戻ってきてほしい。

投資信託の長期運用を考える場合、リスクについては代表的な2つの考え方がある。

2017年のアーカイブ

外国株式インデックス 25年運用 最低340 最高806

タイトルの内容をもう少し詳しく書くと、外国株式インデックスファンドで最初100から始めた場合、25年間運用すると、開始時期によって、最低が340、最高が806になるということだ。最低でも3倍、普通で5倍、うまくいけば8倍にもなってしまう。魅力的な投資方法に見えないだろうか。

MSCI KOKUSAI インデックス(円換算)1985年1月~2017年3月を使って計算してみた。

将来予測と過去の実績の比較

前回は、「リスク」と「元本割れ確率」について、グラフでわかりやすく説明した。

15年以上の長期運用をする場合、ハイリスク・ハイリターンの代表、世界株式インデックス100%を選んでも、元本を下回る可能性はと0.01%と、とても低い。

でも、「本当にそうか、単なる計算上の話で実際はどうなるかわからないじゃないか。30年後元本が半分になってたらどうするんだ。」と、感じてしまうのは当然のことだろう。

「リスク(標準偏差)」と「元本割れ確率」グラフを使ってイメージでとらえる。

前回は、外国株式投資信託100% 期待リターン5.2%、標準偏差18.6%として、計算上「長期運用 リスクは増え続け、元本割れ確率は下がり続ける。」ということを述べた。さらに違うグラフを使って説明する。感覚、イメージとしてとらえてもらいたい。

長期運用 標準偏差(リスク)は増え続け、元本割れ確率は下がり続ける。

「ハイリスク・ハイリターンの商品は、将来元本を下回るリスクが高い。」とか、「投資信託は、長期運用することにより、リスクを下げることができる。」ということを、耳にしたことはあるだろうか。本当?、でもなにかインチキくさいと感じることがあるのではないだろうか。 続きを読む

分散投資と外国株100%、やっぱり外国株

外国株100%ではリスク(標準偏差)が高くて、将来元本を割る確率が高い。だから、分散投資をおすすめします・・・。それってほんと? 将来って何年後のこと? ということで、これまでの常識を疑ってみた。

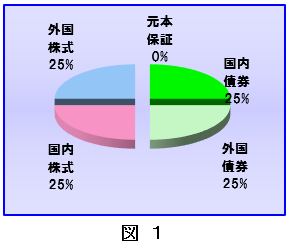

外国株式100%と、日本債券、外国債券、日本株式、外国株式を25%ずつ(以降資産分散25%と呼ぶ)で比較してみた。

確定拠出年金、45歳までは外国株100%

社会人になって、会社で確定拠出年金の勉強をしたけど、よくわからないので元本確保。しばらくしてから、考える。という人があまりにも多いのではないか。入社時の研修で、外国株式は、ハイリスク・ハイリターンの代表で、高いリターンを狙える半面、元本を割る可能性が高い。これを選択するには注意が必要。なんてことを教えられたら、仕方ないかもしれないが。考え直したほうがいい。

研修で教えてもらうハイリスクのリスクとは、基準価格の変動のことで標準偏差であらわされる。元本を下回る確率ではない。

ここでは、まず外国株式投資信託に100万円投資したことにしよう。標準偏差を18.6%、期待リターンを5.2%とする。そして30年間のにもせずに置いておく。さて、いったいいくらになっているだろうか。

100万円を5.2%で運用して1年複利で計算すると、30年後はなんと476万円 にもなる

基準価格の変動を考慮すると、300万になるかもしれないし。600万を超えるかもしれない。もちろん元本を割る可能性もゼロではない。半分になってしまう可能性だってわずかだが残っている。ここで理解してもらいたいのは、〇〇円以上になる確率とか、〇〇円以下になる確率とかを期待リターンと標準偏差から計算できるということだ。

さて、ここで問題。上記外国株式投資信託の30年後に元本の100万円を下回る確率は何%あるでしょう?

(計算のもととなる、期待リターンは5.2%、標準偏差18.6%として)

① 20%以上 ② 20%以下 ③ 10%以下 ④ 5%以下 続きを読む

リバランスしたいなら、24か月 または 7%

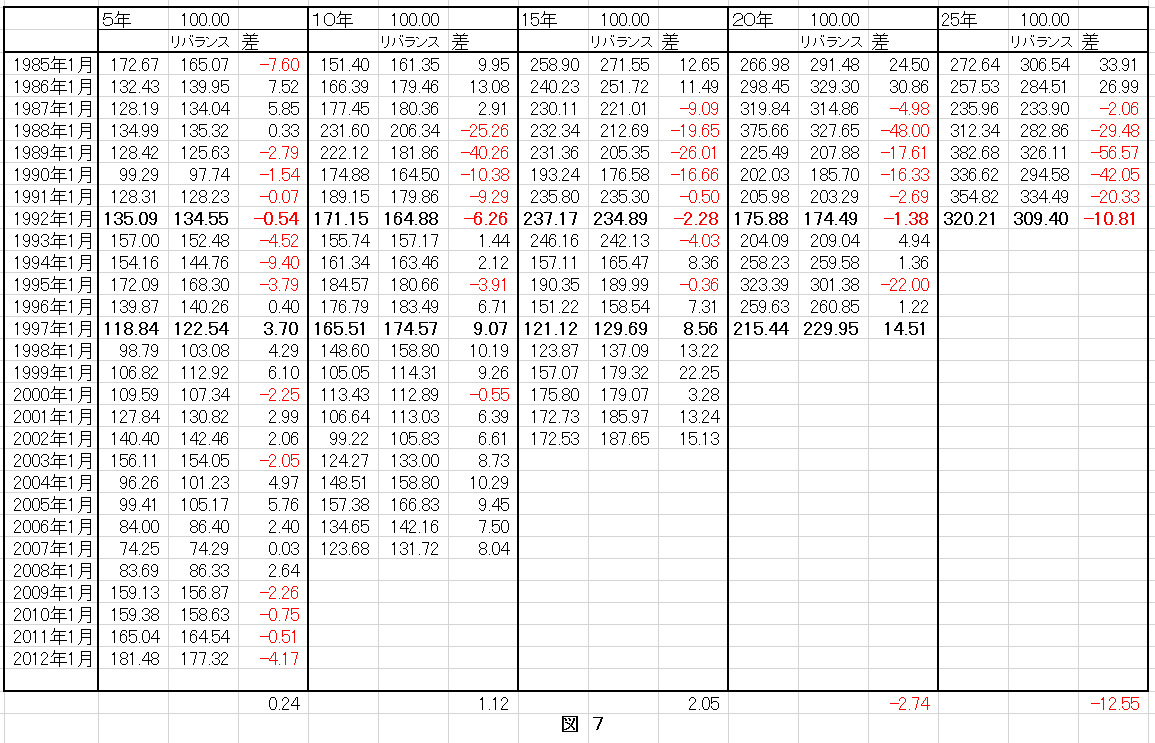

前回は、リバランスとリターンの関係において、過去のデータを使って計算期間を、いつからいつまでにするかによって、結果が変わってしまうということを述べた。

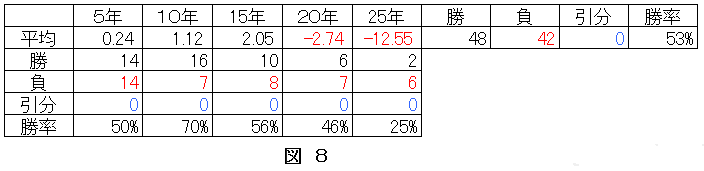

図7は、計算期間の異なった、放置とリバランスのリターンを比較したものだ。図8は、図7をぐっと凝縮させて1行で表現するため、平均や勝敗で表示した。

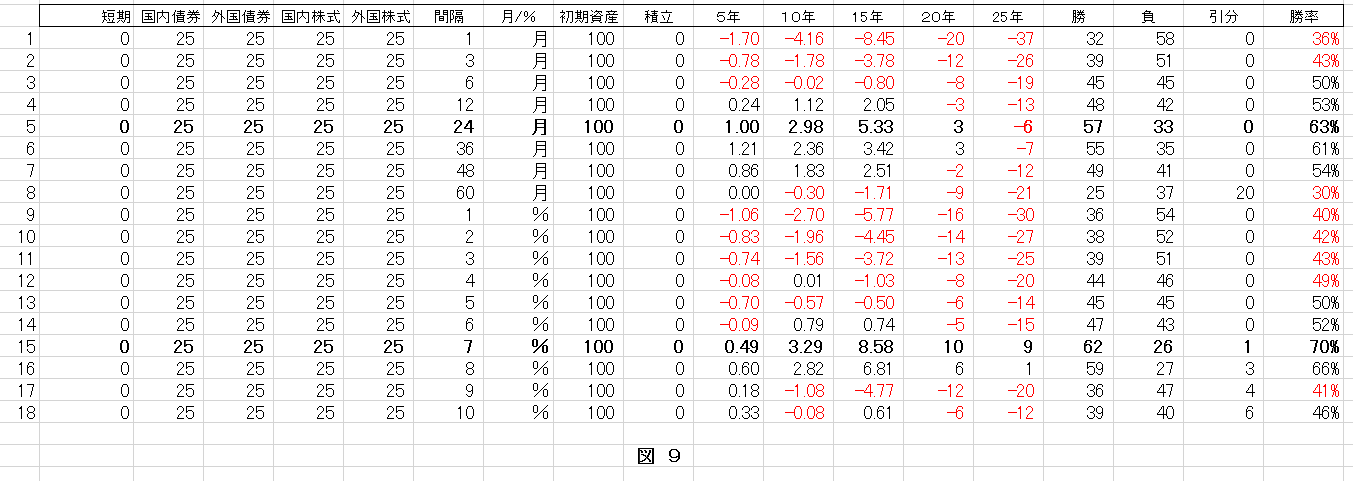

次に、リバランスを行うのは、どのタイミングで行うのがいいのかという議論がある。定期的に行うのがいいか、資産割合が一定以上変化した場合に行うのがいいか、諸説あるようだ。また、定期的にであれば、どのくらいの期間がいいか。割合であれば何%がいいのか。何か傾向があるのか、シミュレーションソフトを使って計算してみた。

図9がその計算結果だ。左側に計算の設定値。右側に結果を表示した。「5%」とあるのは、足し算引き算のことで、当初資産が25%であったときに、いずれかの資産が30%を超えるか20%を下回った時にリバランスする。

太字で強調したが、定期的では24ヶ月。割合では7%変動した時の勝率が高いことがわかる。

前回のブログでは、同じ資産割合で12ヶ月ごとのリバランスの場合、48勝42敗と書いた。24ヶ月ごとのリバランスにすると、57勝33敗となるので、12ヶ月ごとよりも、勝率は高い。

しかしながら、24か月にしたとしても、25年間の計算期間では平均がマイナスになってしまう。気になるところだ。

リバランスと放置 48勝42敗でリバランスの勝ち

リバランスとリターンの関係についてシミュレーションソフトを作成して、考察してみた。

投資信託で資産をいくつかに分けて運用していると、資産の割合が当初の設定からずれてくる。それを元の割合にもどすことを、「リバランス」という。経済状況によって、資産割合を変更することをリバランスということもあるようだ。

以下の条件でリバランスと放置とで比較してみる。

- 資産割合 日本債券25% 外国債券25% 日本株式25% 外国株式25%

- 1990年1月から2016年12月までの27年間

- 12か月に1度のリバランス

- 当初資産 100 積立 なし

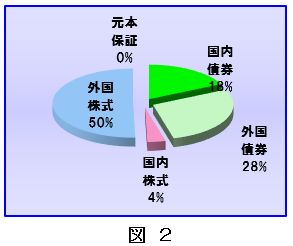

図1は、1990年1月の状態。図2はリバランスをせずに放置し、2016年12月の状態。

世界株式の上昇が顕著なことがわかる。次に、資産の変動の時間経過を見てみる。

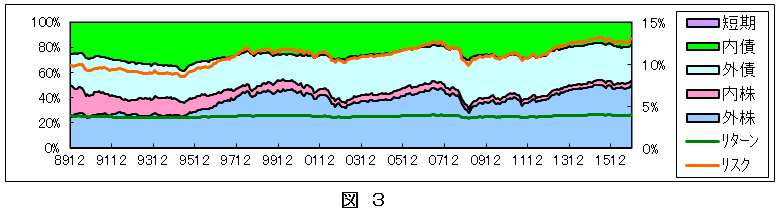

図3は、リバランスなし放置の場合の割合の変化を示している。

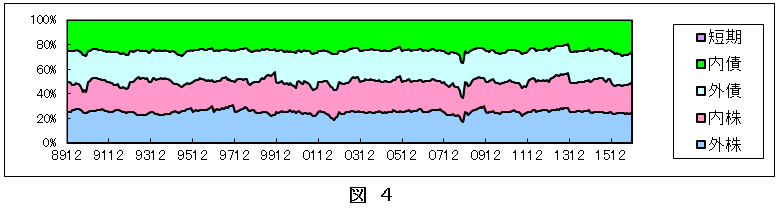

図4は12か月に一度リバランスした場合。

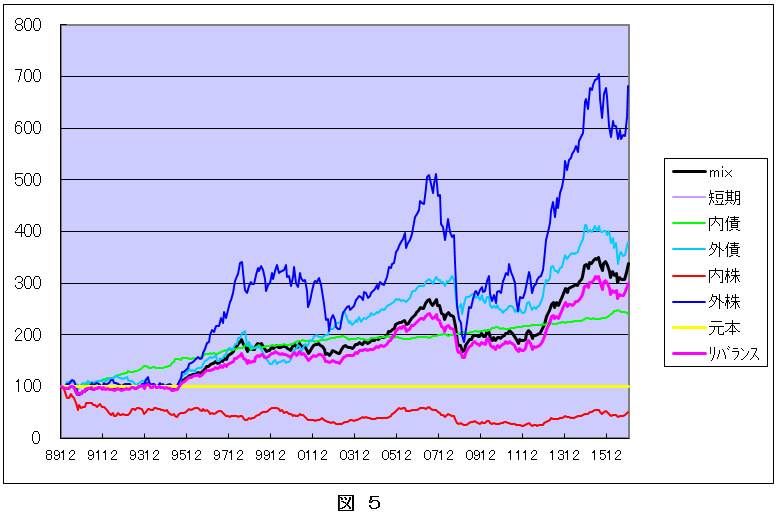

図5は、4つの個々の資産と、資産分散のリバランスと放置した場合の変動を示している。y軸中央付近の黒の太線が放置。紫の太線がリバランス。放置がリバランスを上回っている。

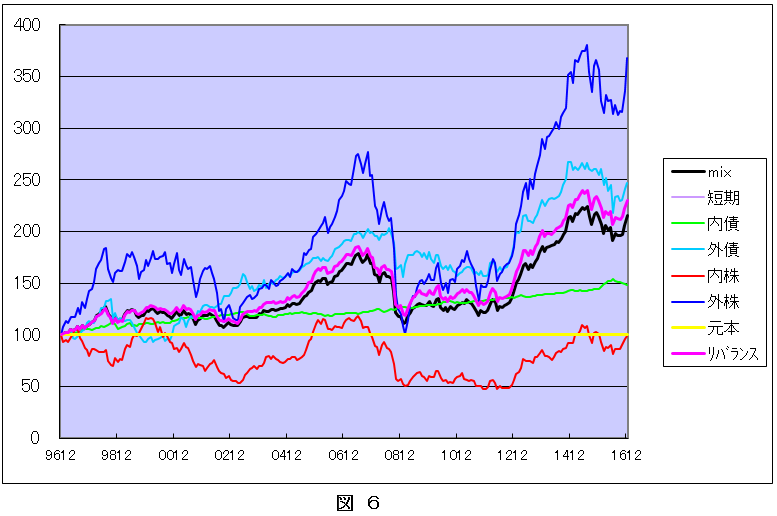

他の条件は同じで、計算期間だけを変えてみた。

- 1997年1月から2016年12月までの20年間

図6は、上記期間に変更したもの。リバランスが放置を上回っている。このよに、計算期間によって結果は変わってくる。さて、リバランスはリターンに対して有効なのか。

期間によって、計算結果が違うのであれば、いろいろな期間の計算をやってみればよい。と、いうことでいろいろな計算をやってみた。図7

- 1985年1月から、5年後、10年後、15年後、20年後、25年後

- 各年後の左から、放置、リバランス、差

- 一つ下の行は、1986年1月から というようにずらしていく

- 一番下の数値は縦の平均

5年後、10年後、15年後の平均はプラスで、20年後と25年後はマイナスになる。

図8で、プラスになるかマイナスになるかの勝敗をつけてみた。

48勝42敗でリバランスの勝。

これだけで、リバランスがリターンに対して有効だ。とは、言えない。