外国株100%ではリスク(標準偏差)が高くて、将来元本を割る確率が高い。だから、分散投資をおすすめします・・・。それってほんと? 将来って何年後のこと? ということで、これまでの常識を疑ってみた。

外国株式100%と、日本債券、外国債券、日本株式、外国株式を25%ずつ(以降資産分散25%と呼ぶ)で比較してみた。

確定拠出年金、45歳までは外国株100%

社会人になって、会社で確定拠出年金の勉強をしたけど、よくわからないので元本確保。しばらくしてから、考える。という人があまりにも多いのではないか。入社時の研修で、外国株式は、ハイリスク・ハイリターンの代表で、高いリターンを狙える半面、元本を割る可能性が高い。これを選択するには注意が必要。なんてことを教えられたら、仕方ないかもしれないが。考え直したほうがいい。

研修で教えてもらうハイリスクのリスクとは、基準価格の変動のことで標準偏差であらわされる。元本を下回る確率ではない。

ここでは、まず外国株式投資信託に100万円投資したことにしよう。標準偏差を18.6%、期待リターンを5.2%とする。そして30年間のにもせずに置いておく。さて、いったいいくらになっているだろうか。

100万円を5.2%で運用して1年複利で計算すると、30年後はなんと476万円 にもなる

基準価格の変動を考慮すると、300万になるかもしれないし。600万を超えるかもしれない。もちろん元本を割る可能性もゼロではない。半分になってしまう可能性だってわずかだが残っている。ここで理解してもらいたいのは、〇〇円以上になる確率とか、〇〇円以下になる確率とかを期待リターンと標準偏差から計算できるということだ。

さて、ここで問題。上記外国株式投資信託の30年後に元本の100万円を下回る確率は何%あるでしょう?

(計算のもととなる、期待リターンは5.2%、標準偏差18.6%として)

① 20%以上 ② 20%以下 ③ 10%以下 ④ 5%以下 続きを読む

リバランスしたいなら、24か月 または 7%

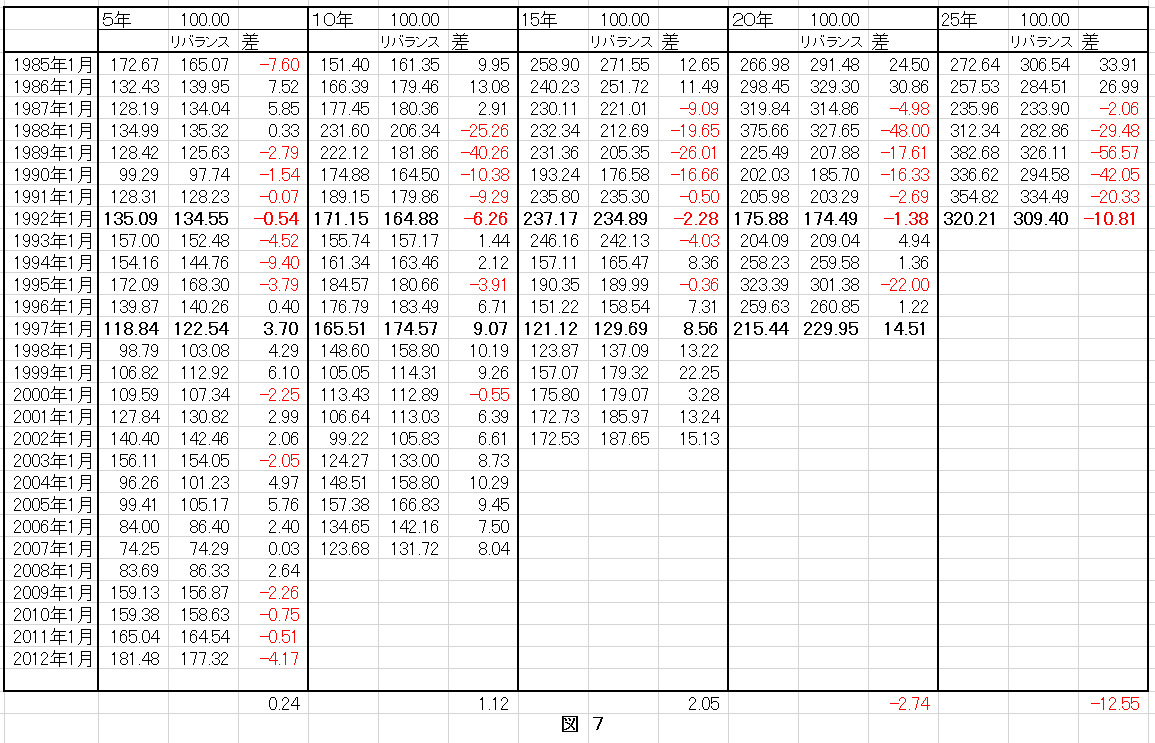

前回は、リバランスとリターンの関係において、過去のデータを使って計算期間を、いつからいつまでにするかによって、結果が変わってしまうということを述べた。

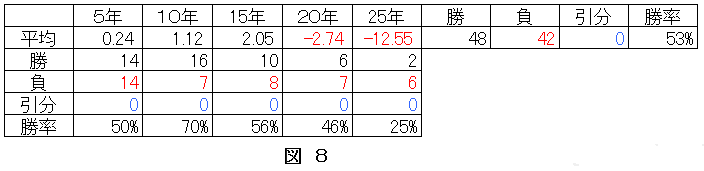

図7は、計算期間の異なった、放置とリバランスのリターンを比較したものだ。図8は、図7をぐっと凝縮させて1行で表現するため、平均や勝敗で表示した。

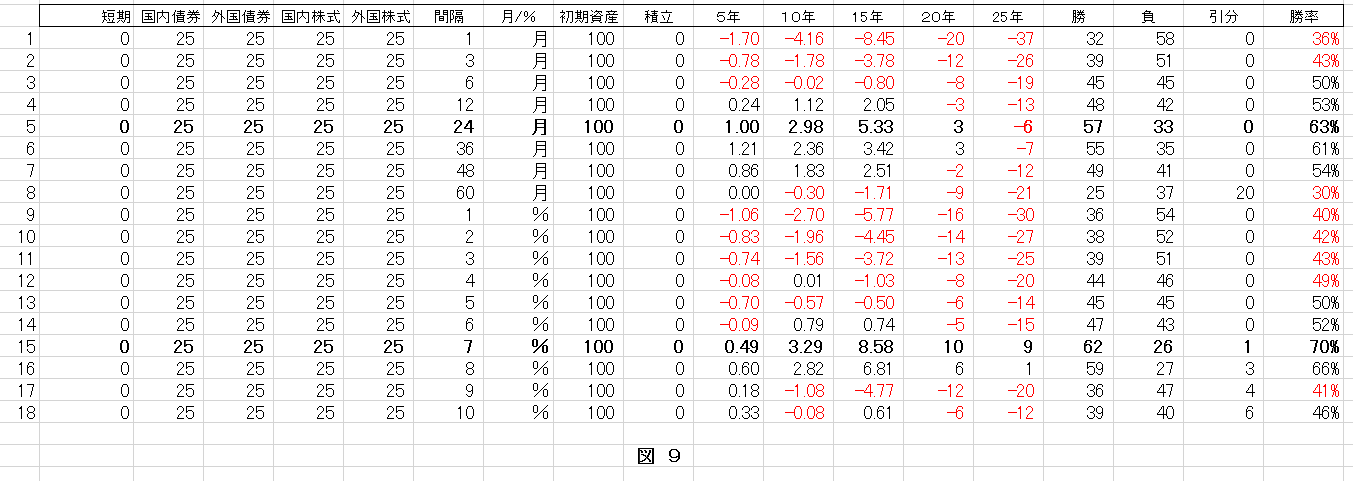

次に、リバランスを行うのは、どのタイミングで行うのがいいのかという議論がある。定期的に行うのがいいか、資産割合が一定以上変化した場合に行うのがいいか、諸説あるようだ。また、定期的にであれば、どのくらいの期間がいいか。割合であれば何%がいいのか。何か傾向があるのか、シミュレーションソフトを使って計算してみた。

図9がその計算結果だ。左側に計算の設定値。右側に結果を表示した。「5%」とあるのは、足し算引き算のことで、当初資産が25%であったときに、いずれかの資産が30%を超えるか20%を下回った時にリバランスする。

太字で強調したが、定期的では24ヶ月。割合では7%変動した時の勝率が高いことがわかる。

前回のブログでは、同じ資産割合で12ヶ月ごとのリバランスの場合、48勝42敗と書いた。24ヶ月ごとのリバランスにすると、57勝33敗となるので、12ヶ月ごとよりも、勝率は高い。

しかしながら、24か月にしたとしても、25年間の計算期間では平均がマイナスになってしまう。気になるところだ。

リバランスと放置 48勝42敗でリバランスの勝ち

リバランスとリターンの関係についてシミュレーションソフトを作成して、考察してみた。

投資信託で資産をいくつかに分けて運用していると、資産の割合が当初の設定からずれてくる。それを元の割合にもどすことを、「リバランス」という。経済状況によって、資産割合を変更することをリバランスということもあるようだ。

以下の条件でリバランスと放置とで比較してみる。

- 資産割合 日本債券25% 外国債券25% 日本株式25% 外国株式25%

- 1990年1月から2016年12月までの27年間

- 12か月に1度のリバランス

- 当初資産 100 積立 なし

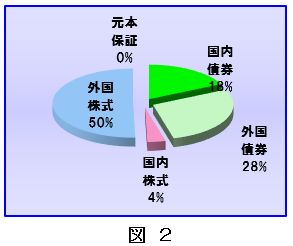

図1は、1990年1月の状態。図2はリバランスをせずに放置し、2016年12月の状態。

世界株式の上昇が顕著なことがわかる。次に、資産の変動の時間経過を見てみる。

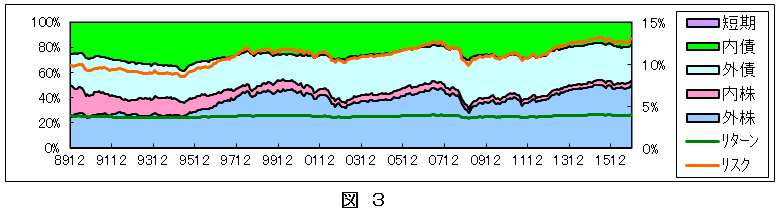

図3は、リバランスなし放置の場合の割合の変化を示している。

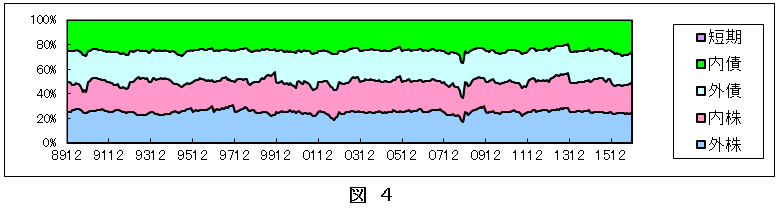

図4は12か月に一度リバランスした場合。

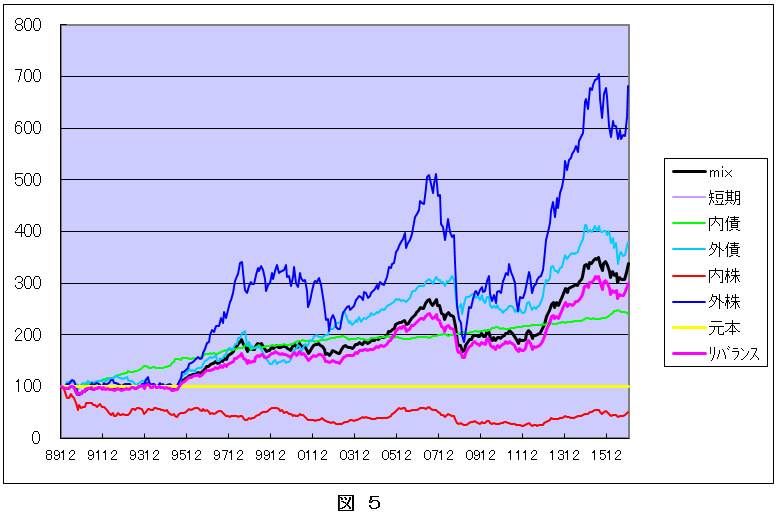

図5は、4つの個々の資産と、資産分散のリバランスと放置した場合の変動を示している。y軸中央付近の黒の太線が放置。紫の太線がリバランス。放置がリバランスを上回っている。

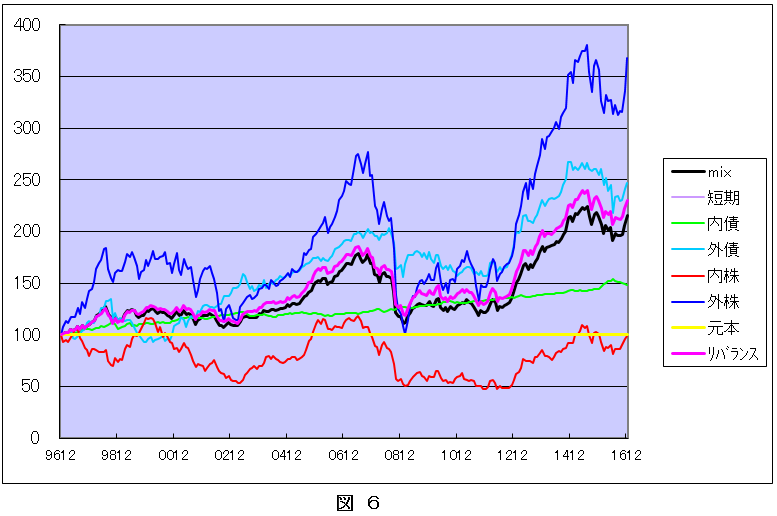

他の条件は同じで、計算期間だけを変えてみた。

- 1997年1月から2016年12月までの20年間

図6は、上記期間に変更したもの。リバランスが放置を上回っている。このよに、計算期間によって結果は変わってくる。さて、リバランスはリターンに対して有効なのか。

期間によって、計算結果が違うのであれば、いろいろな期間の計算をやってみればよい。と、いうことでいろいろな計算をやってみた。図7

- 1985年1月から、5年後、10年後、15年後、20年後、25年後

- 各年後の左から、放置、リバランス、差

- 一つ下の行は、1986年1月から というようにずらしていく

- 一番下の数値は縦の平均

5年後、10年後、15年後の平均はプラスで、20年後と25年後はマイナスになる。

図8で、プラスになるかマイナスになるかの勝敗をつけてみた。

48勝42敗でリバランスの勝。

これだけで、リバランスがリターンに対して有効だ。とは、言えない。

商品比較 外国株式

確定拠出年金の、同じ資産クラスの商品の中から、1つを選ぶ。このような時、皆さんはどのようにしているだろう。もしくは、企業の担当者として商品を増やしたり減らしたりするのは、厄介な仕事ではないだろうか。今回は、投資信託商品をDCSIMを使って、グラフから簡単に評価できる方法をお伝えする。

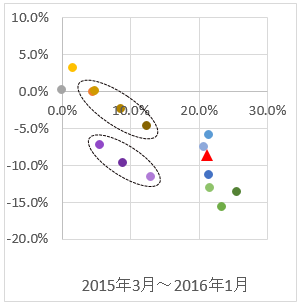

今回データとして使うのは、三井住友DC外国株式インデックスファンドL(以降A)、USB海外株式ファンド(以降B)、大和住銀DC外国株式ファンド(以降C)。確定拠出年金を実際に導入している東京に本社のあるN社の商品だ。それぞれの商品の説明を読むと、Aはインデックス。BとCはアクティブ。なので信託報酬は当然異なり、Aは0.27%、Bは1.94%、Cは1.97%となる(いずれも消費税込み)。ベンチマークはいずれも、MSCIコクサイインデックス。商品説明と基準価額は、各社ネット上で提供している。

まず、2004年1月を100として、基準価額を重ねてみた。太い線がA、細い線で色の薄いのがB,色の濃いのがC。ちょっと分かりにくいけど、ご容赦ください。DCSIMでは、資産ごとに同色系を使っているためです。AとCはBに比べて良さそう。

しかしながら、運用成績は計測する期間によって、運用成績はことなる。グラフを多数並べるより、わかりやすいかと思って、動かしてみた。最終は2016年1月固定で、開始を2004年1月から1年ごとに後ろへずらしていった。

基準価額の推移を重ねてみても、分かりにくいので、横軸をリスク(標準偏差)、縦軸を利率で表現してみた。こっちのほうが、特にリスク(標準偏差)を比較しやすいと思う。

同じように、期間を変更して、グラフを動画風にしてみた。Aは、リスクが全般に及んで低くてよろしい。CはたまにAを利率で抜くことがあるので、そこそこかな。Bは・・選択しないほうがいいよね。みたいな評価になるのではないだろうか。

DCSIMでは、商品の過去の実績を簡単に比較できるよう、計測期間を月ごとに変更でき、動画風に見ることも可能である。サンプルソフトを貸出できるので、ご希望の方はご連絡ください。

商品比較 がんばれ新商品

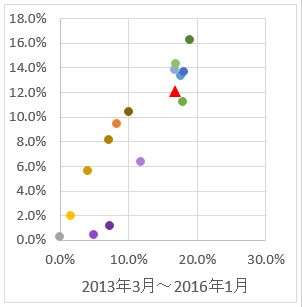

DCSIMでは、最初に運用商品の過去の実績を企業ごとに、すべて取り込んでいる。月末の基準価格である。折れ線グラフで表示することは可能だが、商品比較には向かないので、リスクリターン(横軸:標準偏差、縦軸:実績利回)のグラフにそれぞれの商品の実績をプロットしてみた。今回使用した商品データは、東京都内に本社のあるN社の実際のデータである。グラフの期間が2013年3月以降になっているが、最近追加した新商品のデータがそこからしかなく、比較するためにこの期間を選んだ。

まず、左下のグラフをごらんいただきたい。ローリスクローリターンから、ハイリスクハイリターンまで、比較的きれいにプロットされている。おおまかに言って、グラフの左下が債券やバランス型、右上が日本株や外国株となっている。今回はグラフの左下に注目してもらいたい。

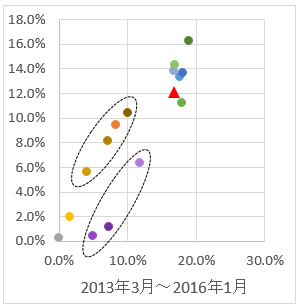

次に、右下のグラフでは、グループを2つにわかてみた。同じような標準偏差(横軸)なのに、リターンが高いグループと、低いグループがある。上はバランス型(4つのうち上から2番目は外国債券)、下の3つ(紫色)は新商品。・・・・がんばれ新商品。

バランス型と新商品は、運用方針も異なる。バランス型は、資産配分をあらかじめ決めておいて、それぞれの資産はベンチマークを目指している。新商品は、経済環境を見ながら資産配分を変えてリスク(標準偏差)を一定以下に抑える。目論見書をみるとそのようなことが書いてある。簡単に言うと、前者はほったらかし、後者は一手間、二手間余計に手間をかけている。どっちが良いかはあくまでも選択する人の好みである。

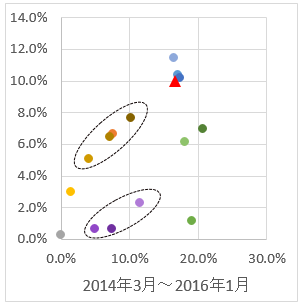

運用商品を、一定期間だけで評価するのは、不公平である。たまたま、その期間にがんばれなかっただけかもしれない。ということで、下の図で評価期間を変えてみた。結果はご覧の通り。やっぱり・・・がんばれ新商品。

ちなみに、DCSIMでは、評価の開始月、終了月を変更するのは、ボタンをクリックするだけで、簡単にできる。クリックしてから表示まで1.3秒くらいだ。(ひと月前のボタンを連続10回クリックしたら、13秒で表示した)

「どうして、わざわざ手間をかけて、新商品追加してしまったんでしょうね。」とは、私の感想だが、どうも商品比較をする簡単なツールを運営管理機関は用意していないらしい。のデータはファイルで供給してくれるけど。(←それはそれで、とってもありがたい。ご協力ありがとうございます) 運営管理機関も、現状をしっかりと把握できていないのではないだろうか。

DCSIMは、確定拠出年金加入者が、商品選択をする際の便利なツールとして開発販売しているが、「確定拠出年金の企業担当者が、商品を増やしたり減らしたりする際の有効なツールとして使えますよ」 とは、N社担当者のお言葉でした。とてもうれしかったです。

サンプルソフト 公開

しばらく時間がかかっていましたが、サンプルソフトが出来上がりましたので、ダウンロードができるようにしました。

「ダウンロード」をクリックしてください。

以前作ったものと異なるのは以下の点です。

- 過去のデータをTOPIX等のインデックスデータを使っていたのを、商品のデータを使えるようにしました。

- 期間を設定したうえで、商品の過去データから利率、標準偏差を表示するようにしました。

- 上記と同様に、資産配分したうえでの利率、標準偏差を表示するようにしました。

- 商品が多いので、どの線がどの商品のものか分かりにくいので、盆例の線やマーカーをクリックすることにより、通常表示、拡大表示、非表示を選択できるようにしました。

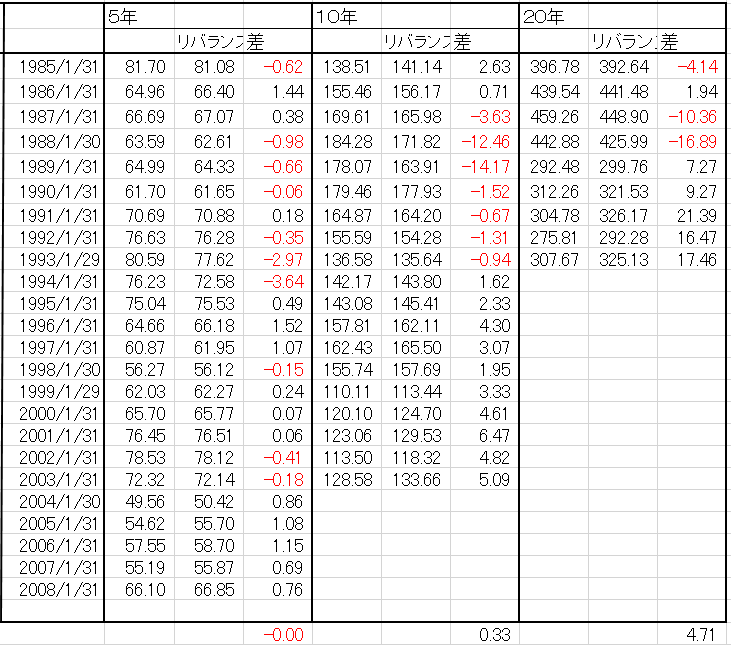

リバランス 5年 10年 20年

前回までは、リバランスの期間を変えて何か変化があるか計算してみた。

今回は、同じ12か月のリバランスだが、始める時期と終る時期を変えてみたらどうなるのかやってみた。

- 運用期間5年 1985年1月から1989年12月まで、というような試算期間を1つとする。

1年ずつずらしていって最後は2008年1月から2013年12月まで

24回の試算 - 運用期間10年 19回の試算

- 運用期間20年 9回の試算

左がリバランスをしない場合の5年後の資産。右側がリバランス(12か月)をした場合の資産。さらにその差を表示してある。マイナスの場合は赤で表示している。(図左)表の下には、差の平均値を示している。

さらに勝率を出してみた。(図右)リバランスをしたほうが、リターンが高くなる確率が高いということが言えそうだ。

しかしながら、直近の5年間のデータを省く、つまり5年前にこの試算をしたとすると、勝率はマイナスになる。(5年、10年、20年と直近5年のデータは15勝。それを計算から除くと17勝30敗)

リバランスとリターンの関係。どうやったいいというような結論はまだ見えてこない。

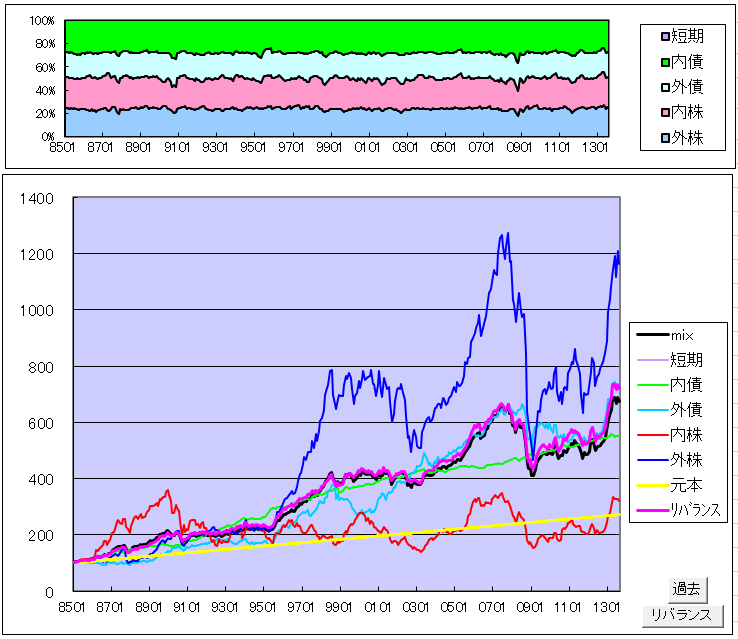

リバランス 1ヶ月 3ヶ月 6ヶ月

リバランスはしたほうがいいのか。どのようなタイミングですればいいのか。

という、テーマなので1ヶ月、3ヶ月、半年 を計算してみました。

条件は前回と同じで以下の通りです。

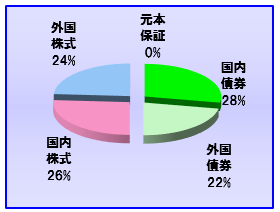

- 国内債券28%外国国債22%国内株式26%外国株式24%の割合です。

- リターン3.8%リスク(標準偏差)9.7%で有効フロンティア上にある資産割合です。

- 1985年1月から2014年6月までの月末データで計算しています。

- 最初100万円 毎月5千円の積み立てです。

左から(スマホの場合は上から)1ヶ月、3ヶ月、6ヶ月 のリバランスです。

6ヶ月の方が、リバランスしない場合より、資産が多くなっているのが観察できます。

リバランスは、毎月やるよりも、半年、1年と期間を長くとったほうがいいのか。

これまでは、1985年1月から2014年6月までのデータで計算してみました。

次回は、ある特定の5年間とか、ある特定の10年間とか、シミュレーションの期間を変更して計算してみます。

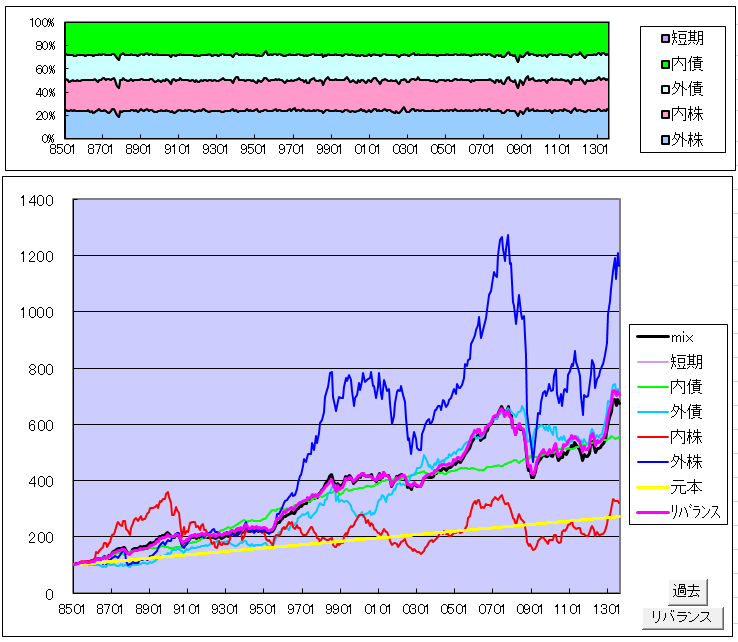

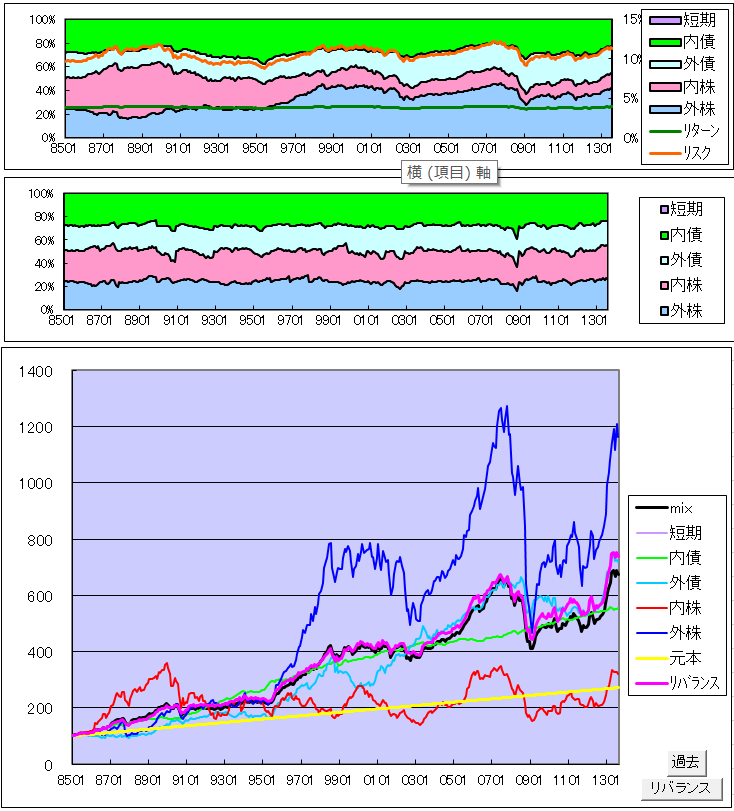

リバランス 12か月

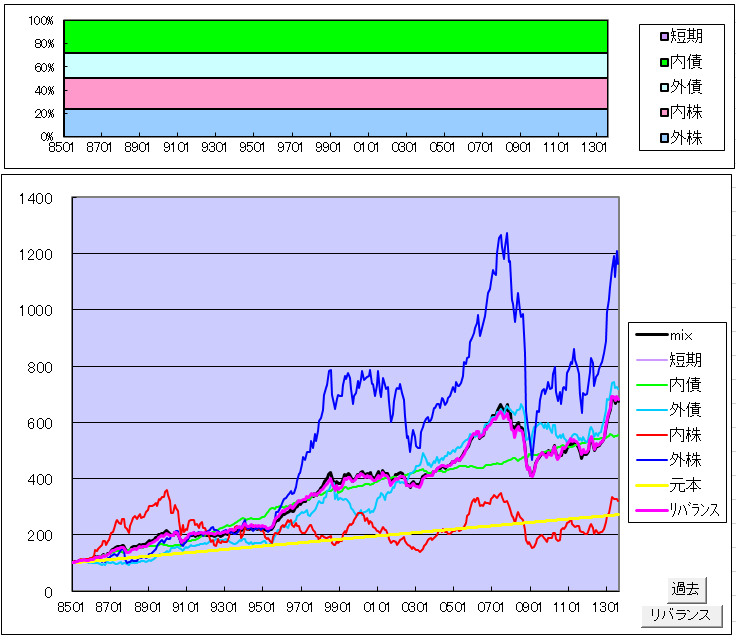

確定拠出年金や分散投資をやっていると、商品の価格の変動によって、資産の割合が変動します。それによってリターンとリスク(標準偏差)も変動していきます。それをもとの割合に戻してあげることをリバランスと呼びます。

リバランスはしたほうがいいのか、いいとするとどのようなタイミングですればいいのか。定説がないようなので過去のデータを使って計算してみました。

- 国内債券28%外国国債22%国内株式26%外国株式24%の割合です。(図 上 左)

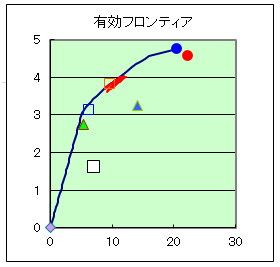

- リターン3.8%リスク(標準偏差)9.7%で有効フロンティア上にある資産割合です。(図 上 右)

- 有効フロンティア上の赤線は、リスク(標準偏差)とリターンの推移です。(図 上 右)

(およそ30年間のリスクリターンの推移ですが、なぜだか有効フロンィアから大きく外れません) - 1985年1月から2014年6月までの月末データで計算しています。

- 最初100万円 毎月5千円の積み立てです。

- リバランスをしないと資産割合の変化が顕著です。(図 下 上)

- 12か月に1度のリバランスはある程度変動が抑えられています。(図 下 中)

- リバランスをしない時が黒の太線。リバランスをした時が紫の太線(図 下 下)

{kind=link}

黒太線と紫太線 ほとんど重なっていますが、若干リバランスをしたほうがリターンはよさそうです。

今回は12か月で計算しましたが、次回以降 毎月 3か月 半年でも計算してみます。